Le transfert d’une assurance-vie vers un PER.

Depuis sa mise en place en avril 2019, la loi Pacte apporte plusieurs nouveautés avantageuses pour les épargnants. Il est désormais possible de transférer son assurance vie vers son PER sous certaines conditions. Les épargnants effectuent alors un rachat de leur contrat et ont jusqu’au 21 décembre 2022 pour transférer leur capital accumulé sur leur assurance-vie vers un PER. En faisait cela, les épargnants profitent d’avantages fiscaux.

Qu’est-ce qu’un PER ? Quelles sont les conditions permettant un transfert de l’assurance-vie vers un PER ? Quels sont les avantages de ce transfert ? Nous allons, dans cet article, répondre à ces questions.

Qu’est-ce qu’un PER ?

Mis en place le 1er octobre 2019, et issu de la loi Pacte, le PER est une enveloppe d’épargne dédiée à la retraite. Celle-ci a pour vocation de permettre aux épargnants de se constituer un complément de revenu pour leur retraite. Ce dernier remplace d’anciens produits retraite, le Madelin et le PERP. Le PER est une solution d’épargne à long terme.

Il existe trois PER :

- Le PER individuel : ouvert à tous, il fonctionne sur la base de versements volontaires.

- Le PER d’entreprise obligatoire : proposé par certaines entreprises, les salariés sont obligés d’y souscrire s’ils font partie de la catégorie visée par le dispositif.

- Le PER d’entreprise collective : ouvert à tous les salariés d’une entreprise, sans obligation de souscription.

Les épargnants peuvent effectuer des versements libres, à tout moment. Les titulaires de contrat peuvent liquider l’argent versé sur leur PER à l’âge légal de la retraite, soit 62 ans. Ces derniers récupèreront alors les sommes placées sur leur PER sous forme de capital ou de rente.

Cependant, dans certaines conditions appelées « incidents de vie », les épargnant peuvent recourir à un déblocage anticipé de leur PER.

Les conditions permettant un déblocage anticipé du PER sont :

- Le décès du conjoint ou du partenaire de PACS.

- Selon le 2ème et 3ème de l’article L. 341-4 du Code de la Sécurité sociale, l’invalidité du titulaire du contrat, de ses enfants ou de son conjoint.

- Fin de droits au chômage.

- Liquidation judiciaire.

- Le surendettement du titulaire de contrat.

- L’acquisition de la résidence principale.

Si vous souhaitez en apprendre davantage sur le PER, nous vous invitons à lire l’article sur le sujet.

Les conditions permettant de transférer son assurance-vie vers un PER

Pour transférer son assurance-vie vers un PER, l’épargnant doit remplir certaines conditions.

- Les épargnants doivent comptabiliser 8 ans d’ancienneté.

- Le titulaire de contrat doit être âgé de 57 ans, et donc se trouver à 5 ans de l’âge légal de départ à la retraite.

- Les sommes rachetées par l’épargnant doivent être en totalité investies dans le PER.

- L’opération est possible jusqu’au 21 décembre 2022.

Le PER, un avantage fiscal à la clé

En transférant leur assurance-vie vers un PER, les épargnants bénéficient d’avantages fiscaux. Cet avantage permet aux épargnants justifiant de 8 ans d’ancienneté de bénéficier d’un doublement des abattements fiscaux sur les rendements attachés aux retraits. Les sommes accumulées par les épargnants seront alors exonérés d’impôts à hauteur de 9200 euros pour une personne célibataire, et de 18 400 euros pour un couple. Cependant, pour profiter de cet avantage, les titulaires de contrat doivent se trouver à plus de 5 ans de l’âge légal de départ à la retraite.

De plus, les sommes cotisées versées par les titulaires de contrat seront déduites de 10 % de l’impôt sur le revenu de l’année antérieure.

Si les versements sont déduits, la rente sera imposable aux prélèvements sociaux et au régime des pensions et retraite.

Si l’épargnant opte pour une sortie en capital, l’épargne accumulée par les versements individuels volontaires déductibles est évaluée selon le barème progressif de l’impôt sur le revenu. Les plus-values seront imposables au Prélèvement Forfaitaire Unique (PFU) ou au flat tax, à hauteur de 30 %.

Quels sont les inconvénients de ce transfert ?

Transférer son assurance-vie vers un PER peut engendrer quelques inconvénients.

Pour commencer, si l’épargnant souhaite liquider l’argent placé sur son PER, ce dernier est dans l’obligation d’attendre l’âge légal de départ à la retraite, soit 62 ans. Cependant, l’épargnant peut récupérer les sommes accumulées sur son PER en bénéficiant d’un déblocage anticipé de son PER. Cette possibilité est possible selon certaines conditions, appelées « incidents de vie », énoncées ci-dessus.

De plus, bien que les épargnants bénéficient d’un avantage fiscal, les sommes ayant perçu un abattement fiscal à l’entrée seront imposables à la sortie.

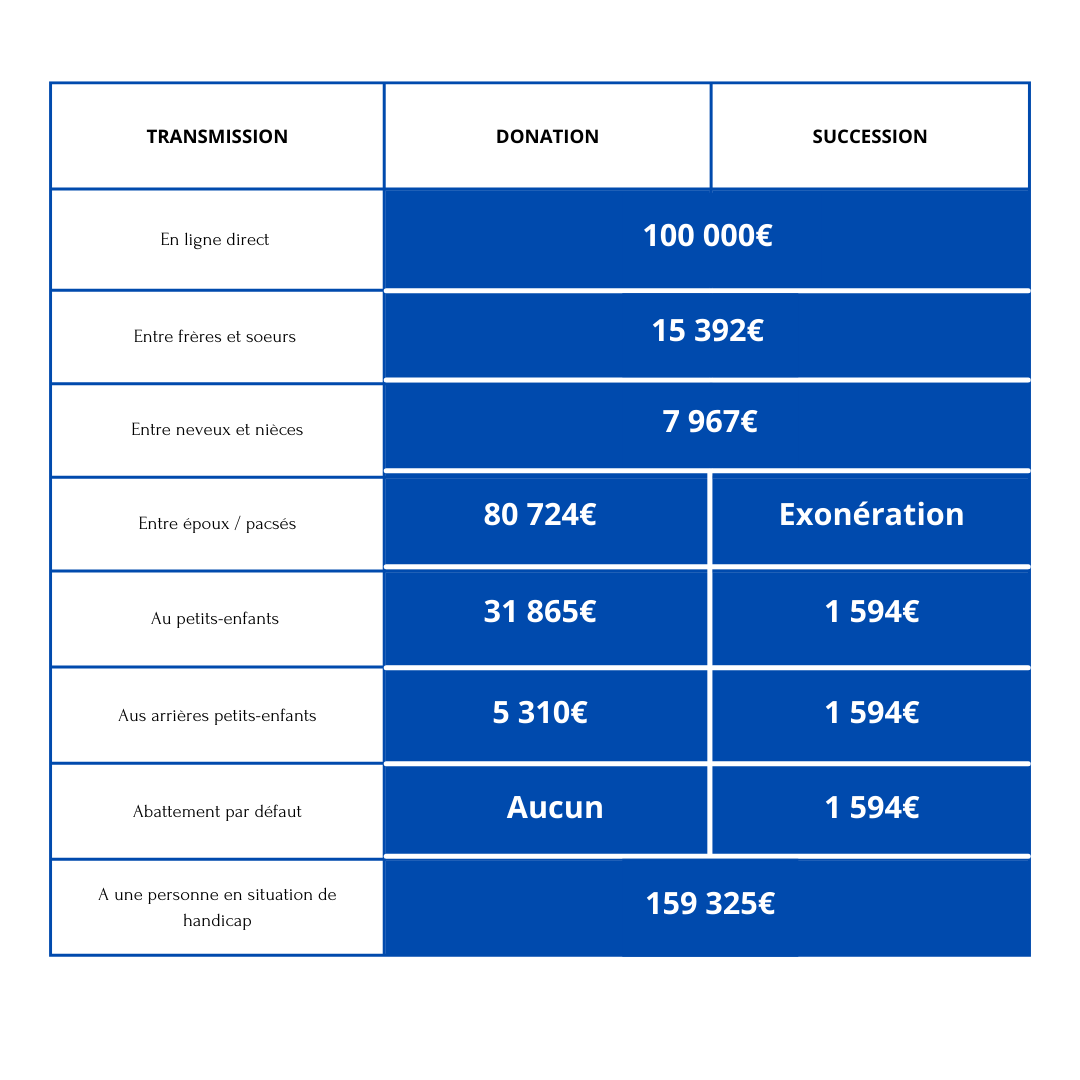

En cas de décès du souscripteur, les deux contrats ont des similarités. Néanmoins, en cas de décès après 70 ans, le PER à quelques inconvénients. En effet, l’âge des épargnants lors des paiements n’est pas pris en considération. La totalité des versements accumulés sur le PER, à la suite d’une déduction globale de 30 500 euros, sera intégré à l’actif de la succession. Les droits de succession seront partagés entre tous les bénéficiaires, sur la totalité des capitaux, sans abattements des intérêts.

Si vous souhaitez en apprendre davantage sur le PER et ses avantages, nos conseillers se trouvent à votre disposition via l’onglet « souscrire ».