Où sont passés les anciens contrats de retraite supplémentaire ?

Depuis le 22 mai 2019, la loi PACTE a instauré un nouveau contrat d’épargne retraite qui est le PER et les anciens contrats d’épargne retraite supplémentaire ne sont plus commercialisés et proposés pour les nouveaux épargnants. Les adhérents qui conservent leurs anciens contrats peuvent bien évidemment y ajouter des versements.

Avant l’arrivée de la loi PACTE et de son nouveau contrat d’épargne retraite, ce n’était pas réalisable de retirer plus de 20 % du capital. Seulement 20 % du capital investit était liquidable tandis que le reste ne l’était qu’en rente mensuelle (viagère). Dorénavant, ce capital est liquidable à 100 % du PER.

Le PER a de ce fait pour but de faciliter et de rendre les dispositifs d’épargne beaucoup plus souple que les anciens plans d’épargne.

Pour faire simple, le PER permet :

- De s’occuper et de préparer sa retraite durant toute sa vie active

- De pouvoir bénéficier d’un supplément de revenus à partir du début de la retraite de l’adhérent, sous forme de rente ou de capital.

Depuis la loi PACTE :

Depuis le lancement de la loi PACTE ainsi que du plan épargne retraite, les anciens contrats comme la PERP ou Madelin sont désormais transférables vers le compartiment individuel du PER.

L’avantage qui ressort le plus de ce PER est que les souscripteurs n’ont plus d’obligations de sortir leur épargne contrairement à 80 % des cas pour les anciens plans épargne retraite. Ils pourront en conséquence opter pour une sortie en capital ou en rente, ou encore mixer les deux options durant la cessation d’activité.

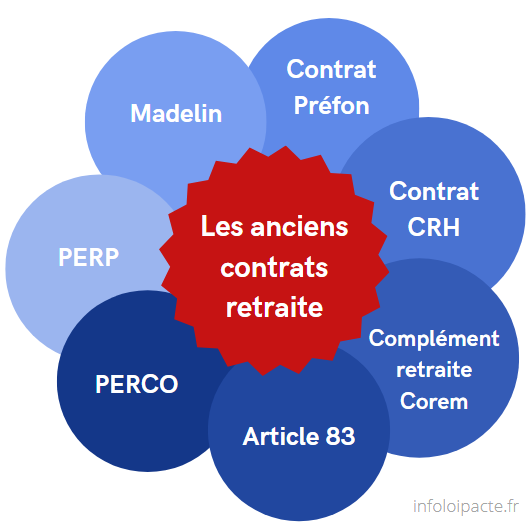

Les anciens contrats bannis du marché depuis le 1er octobre 2019 sont :

- PERP

- Contrat Madelin

- Préfon

- Perco

- Corem

- CRH

- Contrat article 83

- Les anciens contrats de retraite

Le PER est décliné en deux types de contrats :

- Le PER individuel pour les personnes souhaitant y souscrire à titre personnel.

C’est la succession des contrats PERP et « loi Madelin ». Ce dernier est alimenté par des versements volontaires faits à titre individuel. - Le PER d’entreprise est un dispositif qui est proposé par l’employeur afin de faire bénéficier une partie ou l’ensemble de ses salariés, il est proposé en deux contrats. Le PER collectif en remplacement du PERco et le PER obligatoire qui vient prendre la place de ce qu’étaient les contrats « Article 83 » dans les entreprises.

Dans le but de mieux connaître le cadre juridique du PER, n’hésitez pas à consulter notre article sur le sujet.

Une gestion des fonds dynamique :

Concernant le PER, les assureurs offrent la possibilité d’une couverture des investissements plus vaste que sur les anciens contrats. Sauf choix particulier du souscripteur, ses fonds sont gérés de manière maitrisée : le risque diminue progressivement à mesure que l’âge de la retraite approche.

Quelle procédure pour transférer son PER ?

Le transfert du PER vers un autre établissement (banque, mutuelle, etc) est assez facile, mais il est encadré juridiquement ! Comme un délai. Votre organisation actuelle est tenue de vous préciser les conditions du transport lors de la conclusion du contrat.

- Envoyer une lettre à la société qui administre actuellement le PER demandant le transfert de votre régime. Il sera alors nécessaire d’indiquer le nom du nouvel organisme au sein duquel vous avez choisi de transférer votre épargne.

- Envoyer une lettre à la société qui administre pour le moment le PER demandant le transfert de votre régime. Il suffit donc d’inscrire le nom d’un nouveau contrat afin de pouvoir transférerez votre épargne correctement. Nous vous recommandons ainsi d’envoyer cette lettre par recommander avec accusé de réception.

- L’établissement que vous quitter aura un délai allant jusqu’à trois mois après réception de votre demande pour vous indiquer la valeur de transfert de votre PER. Il s’agit simplement de la somme des droits (cotisations versées et intérêts courus) accumulés depuis le début de votre régime, déduits des frais de transfert. Dans le même temps, le nouvel établissement hébergeant votre Plan d’Épargne notifiera à l’entreprise d’origine qu’il accepte le transfert.

- La période de renonciation commence à partir de l’instant où vous recevez le montant du transfert, il faut noter que cela dure un mois.

- Si vous ne vous désabonnez pas du transfert, en d’autres termes, si le montant qui sera transféré sur votre nouveau PER est convenable, votre contrat actuel a jusqu’à un mois pour transférer les fond à votre nouveau contrat. L’opération du transfert peut donc durer cinq mois au total

Transférer son contrat retraite vers le PER :

Vous disposez d’un contrat PERP ou Madelin ? Il est tout à fait possible de transférer votre organisme d’avant vers le nouveau Plan d’épargne retraite. Il faut savoir que les frais de transfert ne seront pas pris en compte si vous continuez de rester à la MACSF.

Transférer son assurance vie vers le PER :

Pour favoriser le passage de l’assurance vie au PER, les rachats sur les contrats de plus de 8 ans bénéficient et sont éligibles à la double réduction d’impôt jusqu’au 1er janvier 2023. Pour en profiter, le rachat doit être effectué d’au moins cinq ans avant le départ en retraite et le montant investi dans un Plan d’épargne retraite.

Afin de vous aider à mieux comparer les différents PER disponibles sur le marché en 2022, vous avez la capacité et la possibilité d’utiliser notre comparateur PER.