PER : les règles de transfert

Avant 2019, il existait une multitude de contrats d’épargne retraite. Le Madelin pour les travailleurs non salarié, le Préfon pour les fonctionnaires, l’article 83 pour les entreprises, etc. Chacun avait donc des conditions d’éligibilité qui leur étaient propres et leur nombre élevé pouvait rendre complexe la capitalisation sur la retraite. Il était en effet facile de s’y perdre, rendant dubitatif les Français quant à y souscrire. Parallèlement, la méfiance de ces derniers vis-à-vis du système par répartition de la Sécurité Sociale a été croissante. En effet, ce régime basé sur la solidarité s’est démontré de moins en moins viable alors que le rapport du nombre de cotisants sur le nombre de retraités ne cesse de diminuer. On estime que ce nombre atteindra même un contribuable pour un retraité en 2050, rendant impossible le maintien des pensions. Aujourd’hui, celle de base ne pourvoit que 50 % des derniers revenus perçus durant votre active.

Ainsi, pour encourager les Français à épargner pour leur retraite et relancer la consommation, le gouvernement a fait voter la loi PACTE en 2019. Celle-ci a introduit le PER, dispositif révolutionnaire, car simplifiant les produits d’épargne retraite. Effectivement, il regroupe les anciens contrats existants dans trois compartiments distincts, mais au même fonctionnement, le PER individuel, le PER collectif et le PER obligatoire. Si vous décidez d’y souscrire, vous pouvez transférer les capitaux détenus sur un autre de vos contrats d’assurance.

Pourquoi procéder à un transfert sur un Plan Épargne Retraite ?

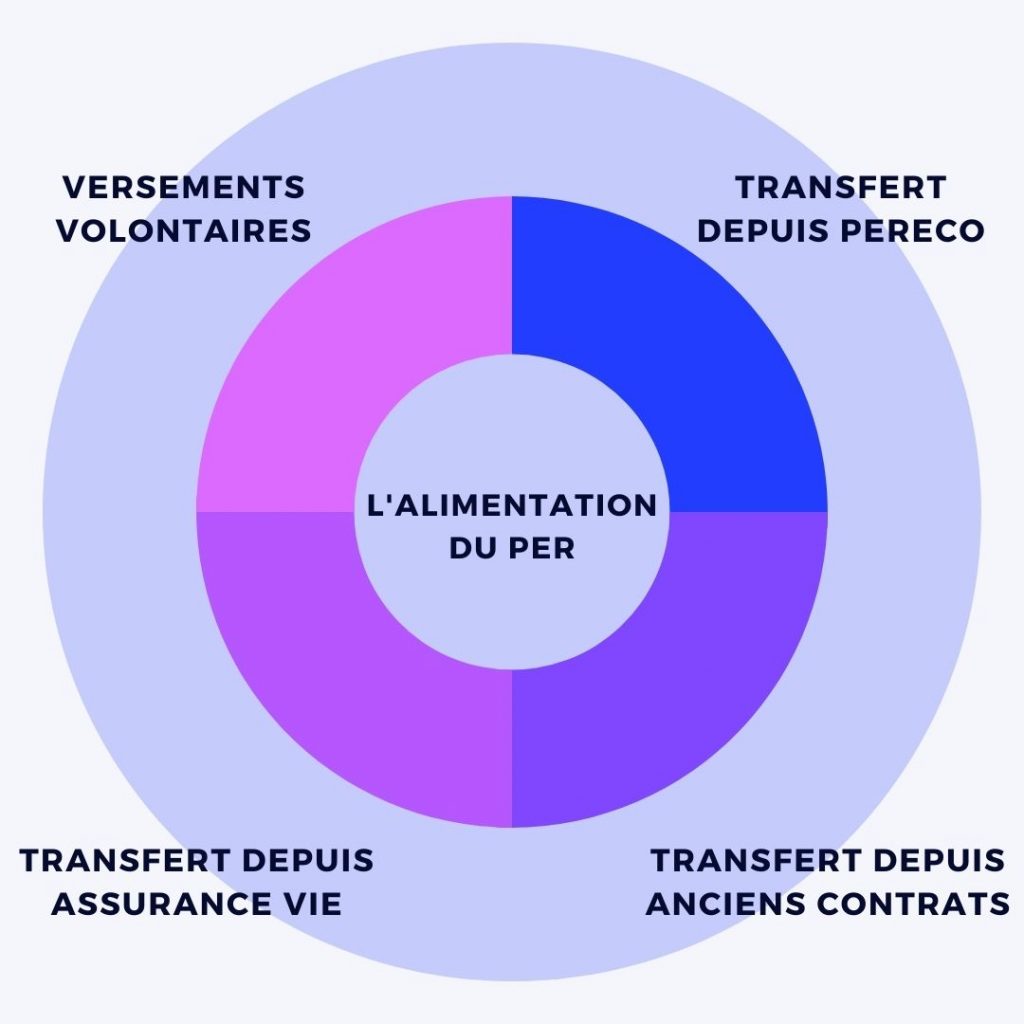

Premièrement, il faut savoir que les transferts sur votre PER peuvent avoir plusieurs origines. Ils peuvent provenir :

- d’un ancien contrat retraite

- d’une assurance vie

- d’un autre PER

Si vous possédez un des anciens contrats existants, vous avez la possibilité de transférer vos capitaux sur un PER pour les nombreux avantages qu’il présente :

- Lorsque vous effectuez des versements volontaires sur votre PER, vous pouvez les prélever directement de votre revenu imposable, donc ne pas payer d’impôt dessus, mais aussi bénéficier mécaniquement d’une déduction d’impôt ! Ce dispositif est très intéressant, notamment lorsque vous êtes lourdement imposé selon le barème progressif de l’impôt sur le revenu, soit entre 30 % et 45 %. Il l’est également quand vous êtes un travailleur non salarié, car le plafond de déductibilité, aussi appelé disponible fiscal, est calculé sur votre bénéfice imposable.

- Vous pouvez profiter de votre épargne avant la retraite en cas d’accident de la vie, mais aussi, chose qui n’était possible qu’avec le PERCO jusqu’alors, liquider votre plan de manière anticipée pour l’achat de votre résidence principale !

- Vous avez par ailleurs le choix de liquider votre PER en rente (viagère ou garantie), en capital ou un mélange des deux. Cette possibilité n’existant qu’avec très peu d’autres produits, qui ne proposaient quasiment tous qu’une sortie en rente.

- Sa portabilité est totale ; vous pouvez transférer votre PER simplement, alors que la portabilité des anciens contrats était souvent limitée.

Grâce à sa grande portabilité, vous pouvez effectivement transférer votre PER actuel vers un autre plan épargne retraite, que ce soit entre un PER assurantiel et bancaire, ou même entre deux compartiments différents du PER. Diverses raisons peuvent vous pousser à la faire :

- vous trouvez que vous payez trop de frais dans votre établissement actuel

- les plus-values générées par les placements de votre épargne ne vous semblent pas assez importantes ou vous souhaitez investir sur des supports pas proposés par votre assureur/banque

- vous n’êtes pas content du service clientèle mis en place par l’organisme auprès duquel vous êtes actuellement client

- vous souhaitez regrouper vos contrats au sein d’un même établissement

Vous avez pareillement la possibilité de racheter la valeur de votre assurance vie et la transférer sur un PER. Ce dernier est certes moins souple que l’assurance-vie, car vous ne pouvez pas liquider votre plan dès que vous le souhaitez. Néanmoins, les avantages précédemment cités peuvent vous pousser à le faire, d’autant plus que dans le cas où vous effectueriez votre transfert avant le 1er janvier 2023, vous profiterez d’un doublement de l’abattement de l’assurance vie. Dans ce cas-là, il vous faudra posséder votre contrat depuis au moins huit ans et effectuer le transfert au moins cinq ans avant votre départ à la retraite.

Pour découvrir les contrats PER commercialisés à l’heure actuelle, nous vous invitons à utiliser notre comparateur PER !

Comment procéder au transfert vers mon PER ?

Si vous souhaitez transférer votre ancien contrat vers un nouveau PER :

- Vous pouvez le faire simplement en envoyant une lettre au gestionnaire de votre plan, qui s’occupera des formalités, s’il s’agit d’un Perp, d’un Madelin, d’un Préfon ou encore d’un Corem. Ces sommes seront placées dans le compartiment individuel.

- C’est possible tous les trois ans s’il s’agit d’un ancien PERCO. L’entreprise peut également s’occuper de transférer son ancien PERCO vers un nouveau PERCO, auquel cas, vous n’avez aucune démarche à faire. Ces sommes seront placées dans le bloc collectif.

- Vous ne pouvez le faire que lorsque vous avez quitté votre entreprise dans le cas d’un contrat article 83. Les sommes issues des versements obligatoires seront transférés dans le troisième compartiment tandis que le reste sera placé dans le deuxième compartiment.

Dans le cas d’un transfert entre PER, les démarches similaires :

- vous devez envoyer une lettre à votre ancien gestionnaire avec le nom de l’établissement auprès duquel vous avez souscrit à votre nouveau plan,

- il devra sous 3 mois après réception de votre courrier, vous communiquer le montant total de votre PER, appelé encours, qui regroupe capital investi et intérêts réalisés,

- vous aurez un mois après cela pour renoncer au transfert et passé ce délai, votre gestionnaire aura lui-même un mois pour transmettre vos fonds vers votre nouvel organisme.

La procédure peut donc prendre cinq mois maximum.

Pour découvrir les contrats PER commercialisés à l’heure actuelle, nous vous invitons à utiliser notre comparateur PER !

Quels sont les frais de mon transfert ?

Vous devez prendre en compte différents frais lorsque vous souhaitez transférer votre contrat, que ce soit un des anciens existants ou un PER. Il y a d’abord les frais de transfert, qui varient selon la nature de votre contrat :

- pour les anciens contrats, ils ne peuvent excéder 5 % de l’encours,

- pour les transferts entre PER, ils ne peuvent excéder 1 % de l’encours de votre plan et sont nuls lorsqu’ils datent d’au moins de 5 ans.

Il faut également tenir compte des frais d’entrée, des frais de versements, ainsi que des frais de gestion qui, s’ils n’ont pas déjà été prélevés durant l’année de votre transfert, le seront au moment de ce dernier. Toutefois, les transferts entre plan épargne retraite sont exonérés d’IR ainsi que de prélèvements sociaux.

Enfin, si souscrire à un PER peut s’avérer être avantageux pour vos finances, il est primordial de ne pas se précipiter. Tous les contrats ne comportent pas les mêmes caractéristiques, ainsi il peut être raisonnable de faire appel à un conseiller avant de se lancer. Pour ce faire, nous vous invitons à cliquer sur l’onglet souscrire, suite à quoi vous serez recontacté dans les plus brefs délais et recevrez un bilan gratuit.