Quel est l’intérêt d’un PERP ?

Un peu moins souple que le PER, le PERP (Plan Épargne Retraite Populaire) a été mis en place en 2013 par la loi Fillon. Ce contrat était un contrat de retraite individuel ainsi que facultatif qui permettait donc à l’adhérent d’effectuer des versements sur le long terme afin d’obtenir dès l’âge de la retraite un revenu supplémentaire, le plan épargne retraite. Néanmoins, depuis le 1er octobre 2019, un nouveau système basé sur les plans d’épargne retraite (PER) est disponible. Si vous disposez déjà d’un PERP, il est possible d’envoyer votre épargne sur un PER individuel ou de le transférer vers le PER présent au sein de votre entreprise.

Pour qui s’adressait le PERP et quel était son intérêt ?

À qui s’adressait-il ?

Le PERP s’adressait à un certain nombre de personnes : les salariés et les indépendants (commerçant, professions libérales, …) y avait droit tout autant que les dirigeants ou les personnes sans activité professionnelle. En ce qui concerne l’âge des épargnants, il n’y avait pas de limite d’age, mais certains établissements pouvait refuser la souscription à partir de l’age de 60 ans.

Il ne faut pas oublier et bien noter que le PERP n’est plus accessible depuis le 1er octobre 2019.

Quel en était l’intérêt ?

Les paiements sont déduits de l’impôt sur le revenu et sont transmis sous forme de rente viagère lorsque vous prenez votre retraite. Cependant, la contrepartie de cet avantage est que le capital n’est pas disponible (ne peut pas être remboursé pendant cette période, même partiellement) sauf si vous êtes invalide, si vous perdez votre emploi en fin de droits, si votre activité indépendante subit une liquidation judiciaire, ou si vous envisagez d’acheter une résidence principale pour la première fois, il est impossible de sortir du capital. Néanmoins, la réforme des retraites de novembre 2010 avait prévu la possibilité de sortie de capitaux, avec un plafond de 20 % en ce qui concerne la valeur de rachat du contrat. Les prestations fournies sont contraintes à l’impôt sur le revenu suite au départ du PERP.

La bonne attitude à suivre avant d’investir à l’époque du PERP :

- Investir sur un PERP uniquement les sommes dont vous n’aviez pas besoins avant le début de votre retraite

- S’assurer que votre situation fiscale pouvait vous permettre de profiter pleinement de cet avantage.

- Être averti face au niveau de risque que peuvent engendrer les fonds dans lesquels vous décidiez d’investir dans un PERP. Il en est de même concernant le montant des frais appliqués sur l’épargne

- Bien s’assurer que la rente était réversible pour la personne de votre choix

Ce qu’il fallait surveiller à l’époque du PERP :

- Il ne fallait aucun retrait ni clôture pouvant apparaitre avant la retraite

- Durant la retraite, vous aviez la possibilité de récupérer 20 % maximum de vos avoirs en capital tandis que les 80 % restant étaient versées sous forme de rente viagère.

- Certains PERP prévoyaient des frais importants comme des versements, des gestions, des arrérages, des transferts et des arbitrages qui pouvaient considérablement affaiblir la performance de votre placement.

- Le PERP était seulement intéressant pour les personnes fortement imposées au cours de leur vie active.

Comparaison avec l’assurance-vie :

L’assurance vie est un contrat par lequel l’assureur s’engage à faire des versements, en rente ou en capital, à l’assuré en échange d’une prime. Ce produit d’épargne peut être utilisé sur un moyen ou sur un long terme. À la conclusion du contrat, l’assuré ou ses ayants droit peuvent récupérer le montant de l’investissement, en ajoutant d’éventuelles prestations et en réduisant les frais (notamment d’administration et de gestion). Après l’ouverture d’un contrat avec un versement initial, des versements réguliers ou irréguliers peuvent être effectués sans limites de montant. Vous avez le droit de résilier le contrat ou de retirer de l’argent à tout moment, même s’il est financièrement plus intéressant de le conserver pendant au moins huit ans.

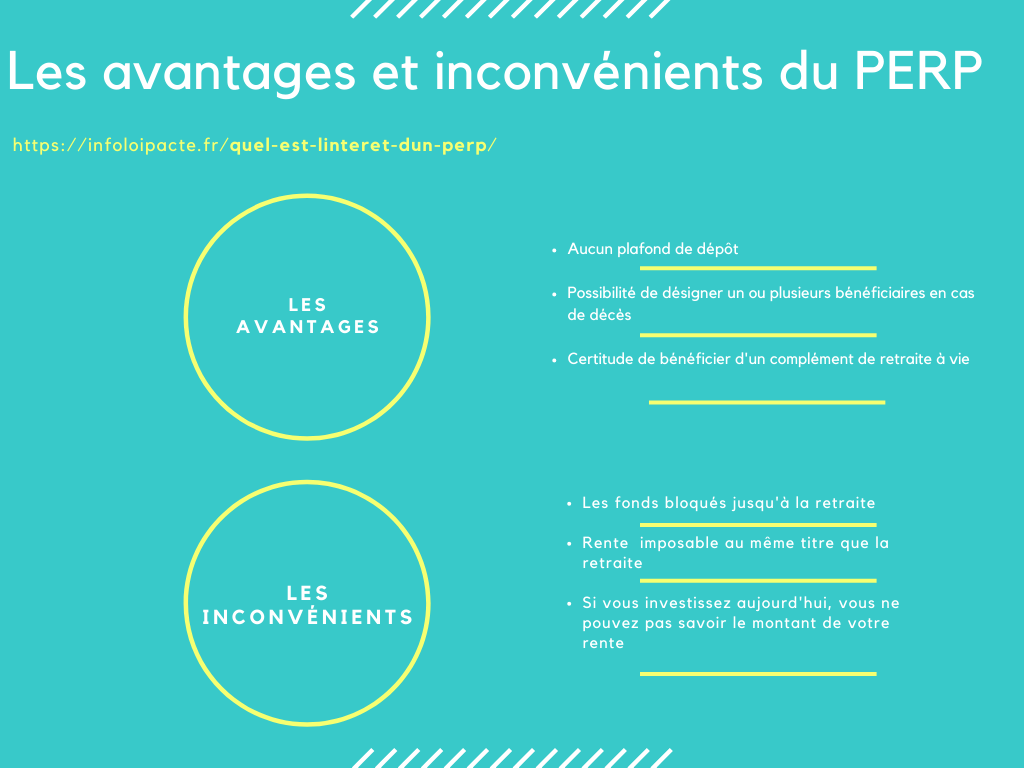

Les avantages et les inconvénients du PERP :

- Les avantages du PERP :

- Plus la tranche marginale d’imposition s’avérait élevée, plus les économies d’impôts réalisées par le souscripteur se révélaient importantes,

- Pouvoir désigner un ou plusieurs personnes bénéficiaires en cas de décès,

- Pouvoir profiter d’un complément de revenu à la retraite.

Vous pouvez connaître le cadre juridique du PERP en allant faire un tour sur notre article qui parle de ce sujet.

- Les inconvénients du PERP :

- Il était impossible pour le titulaire du contrat de toucher les fonds avant l’age de sa retraite,

- La rente s’avérait imposable en suivant la même logique que l’imposition de la retraite de base.

Le PERP depuis 2020 :

Le PERP n’étant plus commercialisé sur le marché depuis la date du 1er octobre 2020, il est remplacé par le PER, sa nouvelle version depuis la loi PACTE. Cependant, si vous disposez d’un PERP, il continuera de fonctionner avec ses propres conditions. Mais vous pouvez également choisir de transférer votre épargne vers un PER (Plan Épargne Retraite) qui est donc le nouveau contrat instauré par la loi PACTE. Les contrats d’épargne retraite ouverts en amont à titre individuel à l’image du PERP peuvent être transférés vers le compartiment individuel du nouveau plan épargne retraite.

Le PER applique un grand nombre d’avantages qui étaient offerts auparavant par le PERP, néanmoins, sa principale nouveauté est qu’il permet aux souscripteurs de bénéficier d’une plus grande souplesse au niveau des modalités de sortie. En effet, le souscripteur a le choix entre un retrait de son épargne sous la forme d’une rente, d’un capital ou d’un mix de ces deux formules.

Parmi la diversité d’avantage mis en place par le PER, le PERIN pour « plan épargne retraite individuel » est le contrat le plus proche de ce qu’était le PERP avant le vote de la loi PACTE et la mise en place du nouveau système d’épargne retraite.

Il est maintenant possible de comparer les différents PER disponibles sur le marché en 2022 grâce à notre comparateur PER.

Pour en apprendre davantage sur les contrats PER et découvrir les solutions qui vous conviendront le mieux, nous vous invitons à prendre contact avec nos conseillers via l’onglet souscrire dans le menu. Vous allez rapidement être recontacté par un de nos conseillers pour répondre à vos besoins de la meilleure des façons possibles en vue de votre situation et de vos projets.