Épargne-retraite : Un nouveau service en ligne gratuit Les contrats d’épargne retraite : “Mes contrats d’épargne-retraite“. Objectif ? Ce nouveau service s’appuie sur la loi du 26 février 2021 qui a instauré un droit à l’information sur les droits du système de retraite complémentaire.

Les Français peuvent utiliser ce droit pour s’informer sur leurs produits d’épargne retraite complémentaire, les organismes qui les gèrent et leurs droits, le cas échéant. Tous les salariés, retraités ou actifs, peuvent désormais déterminer facilement s’ils sont bénéficiaires d’un ou plusieurs contrats d’épargne retraite complémentaire souscrits par leurs employeurs ou anciens employeurs. Jusqu’à aujourd’hui, un salarié devait contacter tous ses employeurs précédents pour savoir quels contrats étaient ouverts à son nom.

Plus de 11 millions de contrats de retraite complémentaire sont connus. La base de données des contrats reconnus devrait s’enrichir dans les mois à venir.

Ce service permet de lutter contre la déshérence de l’épargne retraite car de nombreux assurés ne sont pas informés de leur statut de bénéficiaire et ne demandent pas la liquidation du contrat.

L’Autorité de contrôle prudentiel et de résolution (APCR) prévoyait 5,4 milliards d’euros d’actifs dans les contrats d’épargne retraite non liquidés au-delà de 65 ans dans son rapport parlementaire 2018.

La France dispose de l’une des bases de données de droits à la retraite les plus complètes d’Europe (base, complémentaire, épargne retraite). Mieux informés, les assurés peuvent faire valoir tous leurs droits et dynamiser leur épargne retraite.

Le plan épargne retraite est devenu le nouveau contrat en ce qui concerne le financement de la retraite depuis le printemps 2019. Si vous comptez ouvrir celui-ci, il faut bien s’assurer que votre contrat soit assez souple et performant afin de convenir à vos objectifs. Il est devenu primordial pour préparer sa retraite et est maintenant proposé par tous les assureurs.

Le PER est devenu le principal argument pour susciter l’intérêt en France : l’argent déposé sur ce contrat est déductible fiscalement dans les limites fixées par la réglementation fiscale en vigueur. Mais soyez prudent et accumulez cette épargne sur le long terme. Il vaut mieux être en bonne compagnie ! Choisissez le bon interlocuteur et le bon contrat.

Il est possible de connaître le cadre juridique du PER en consultant notre article sur le sujet.

Tous les PER ne se ressemblent pas :

Il est nécessaire de bien choisir votre contrat de retraite, car c’est celui qui vous accompagnera jusqu’à la fin de votre carrière et au début de votre retraite.

Si vous voulez épargner sur un PER et que vous ne savez pas lequel choisir parmi les différents contrats du marché, il faut tout d’abord vérifier la solidité de l’assureur, sa notation ainsi que la capacité de celui-ci à faire durée le contrat jusqu’au début de votre retraite. De plus, il est plus conseiller de se diriger vers un contrat de retraite PER proposant une palette de supports financiers et immobiliers assez importante pour pouvoir bien placer son épargne.

En termes d’accompagnement, les meilleurs contrats proposent actions, obligations, fonds structurés, SCI et SCPI en plus des fonds en euros.

Le contrat doit tout aussi prévoir une gestion par horizon de placement qu’une gestion autorisée par une société de gestion agréée.

Tous les supports conviennent à votre plan de retraite PER et doivent absolument être choisis et adaptés en fonction de votre situation professionnelle, personnelle et de votre profil d’investisseur.

Autre axe des contrats de prévoyance PER : les honoraires

La priorité est donnée aux contrats de retraite PER qui versent jusqu’à 0,50 %.

Tous les contrats incluant des frais de gestion et qui sont supérieurs à 1 % seront exclus.

Enfin, les différentes possibilités dans les conditions du contrat PER deviennent déterminantes pour le choix des contrats individuels de retraite PER. Il est nécessaire de choisir un contrat qui offre des possibilités de rentes viagères à sorties multiples, surtout le contrat de retraite doit permettre une grande souplesse dans le rachat du capital accumulé dans votre épargne-retraite.

Les conditions pour choisir son PER :

Plusieurs éléments sont essentiels et doivent être portés à votre attention dans le choix de votre plan d’épargne-retraite :

Comment gérer son PER

Les frais : il est important de noter qu’il n’y a aucun frais sur les versements, mais de faibles frais de gestion sur les unités de compte sans frais d’arbitrage. . En pratique, la plupart des épargnants ont l’habitude de supporter des retraits de capital, quitte à effectuer des retraits partiels réguliers pour éviter les frais de retard.

La souplesse : La possibilité de faire des versements à son rythme, sans conditions, ainsi que l’ouverture et la gestion en ligne.

La gestion : Il est possible de choisir la façon de gérer votre PER que ce soit en gestion libre, avec des bons choix de fonds en euro et des fonds d’investissement (unités de compte, obligations, actions, immobilier) de différentes sociétés de gestion.

Les Modalités de sortie : Il existe trois modalités de sortie, premièrement la sortie en capital, deuxièmement la sortie en rente et dernièrement la liaison de la sortie en capital ainsi que la sortie en rente. Il existe différentes options de rente : la rente réversible au conjoint, la rente majorée, la rente progressive, annuités garanties, etc.

L’assureur : Il faut un assureur qui soit assez reconnu et stable, car c’est lui qui détient votre épargne.

Le service client du courtier : Il est impératif d’avoir un interlocuteur qui semblera capable, réactif et efficace. Le fait de bien servir son client parais nécessaire parce qu’il deviendra présent pendant toute la durée de votre placement, de l’ouverture à la sortie de votre PER.

Débloquer son PER de façon anticipé :

Il est possible de sortir l’argent du PER plut tôt que prévu seulement en cas d’accident commun ou non comme :

le deuil du conjoint (marié ou pacsé)

Que le titulaire, l’enfant ou le conjoint ne soit pas valide

la limite des droits des allocations chômage

Être sûr endetter

la cessation d’activité à cause de liquidation professionnelle

La fiscalité à la sortie du PER :

Il existe plusieurs façons de faire sortir l’argent du PER avec plusieurs choix différents selon les préférences de l’épargnant :

complètement en capital sur une ou plusieurs années contrairement au PERP

en rente

en associant sortie en capital et rente

Les avantages du PER :

Le PER est un contrat unique et accessible pour tout le monde

Les versements sont soustraits de vos revenus imposables

Épargner jusqu’au départ à la retraite

Gérer son épargne retraite

Un placement supplémentaire de l’assurance-vie

Le déblocage anticipé est possible (sous conditions).

Sortie flexible : en rente viagère ou en capital

Vous avez la possibilité de comparer les différents PER disponibles sur le marché en 2022 en utilisant notre comparateur PER.

Un peu moins souple que le PER, le PERP (Plan Épargne Retraite Populaire) a été mis en place en 2013 par la loi Fillon. Ce contrat était un contrat de retraite individuel ainsi que facultatif qui permettait donc à l’adhérent d’effectuer des versements sur le long terme afin d’obtenir dès l’âge de la retraite un revenu supplémentaire, le plan épargne retraite. Néanmoins, depuis le 1er octobre 2019, un nouveau système basé sur les plans d’épargne retraite (PER) est disponible. Si vous disposez déjà d’un PERP, il est possible d’envoyer votre épargne sur un PER individuel ou de le transférer vers le PER présent au sein de votre entreprise.

Pour qui s’adressait le PERP et quel était son intérêt ?

À qui s’adressait-il ?

Le PERP s’adressait à un certain nombre de personnes : les salariés et les indépendants (commerçant, professions libérales, …) y avait droit tout autant que les dirigeants ou les personnes sans activité professionnelle. En ce qui concerne l’âge des épargnants, il n’y avait pas de limite d’age, mais certains établissements pouvait refuser la souscription à partir de l’age de 60 ans.

Il ne faut pas oublier et bien noter que le PERP n’est plus accessible depuis le 1er octobre 2019.

Quel en était l’intérêt ?

Les paiements sont déduits de l’impôt sur le revenu et sont transmis sous forme de rente viagère lorsque vous prenez votre retraite. Cependant, la contrepartie de cet avantage est que le capital n’est pas disponible (ne peut pas être remboursé pendant cette période, même partiellement) sauf si vous êtes invalide, si vous perdez votre emploi en fin de droits, si votre activité indépendante subit une liquidation judiciaire, ou si vous envisagez d’acheter une résidence principale pour la première fois, il est impossible de sortir du capital. Néanmoins, la réforme des retraites de novembre 2010 avait prévu la possibilité de sortie de capitaux, avec un plafond de 20 % en ce qui concerne la valeur de rachat du contrat. Les prestations fournies sont contraintes à l’impôt sur le revenu suite au départ du PERP.

La bonne attitude à suivre avant d’investir à l’époque du PERP :

Investir sur un PERP uniquement les sommes dont vous n’aviez pas besoins avant le début de votre retraite

S’assurer que votre situation fiscale pouvait vous permettre de profiter pleinement de cet avantage.

Être averti face au niveau de risque que peuvent engendrer les fonds dans lesquels vous décidiez d’investir dans un PERP. Il en est de même concernant le montant des frais appliqués sur l’épargne

Bien s’assurer que la rente était réversible pour la personne de votre choix

Ce qu’il fallait surveiller à l’époque du PERP :

Il ne fallait aucun retrait ni clôture pouvant apparaitre avant la retraite

Durant la retraite, vous aviez la possibilité de récupérer 20 % maximum de vos avoirs en capital tandis que les 80 % restant étaient versées sous forme de rente viagère.

Certains PERP prévoyaient des frais importants comme des versements, des gestions, des arrérages, des transferts et des arbitrages qui pouvaient considérablement affaiblir la performance de votre placement.

Le PERP était seulement intéressant pour les personnes fortement imposées au cours de leur vie active.

Comparaison avec l’assurance-vie :

L’assurance vie est un contrat par lequel l’assureur s’engage à faire des versements, en rente ou en capital, à l’assuré en échange d’une prime. Ce produit d’épargne peut être utilisé sur un moyen ou sur un long terme. À la conclusion du contrat, l’assuré ou ses ayants droit peuvent récupérer le montant de l’investissement, en ajoutant d’éventuelles prestations et en réduisant les frais (notamment d’administration et de gestion). Après l’ouverture d’un contrat avec un versement initial, des versements réguliers ou irréguliers peuvent être effectués sans limites de montant. Vous avez le droit de résilier le contrat ou de retirer de l’argent à tout moment, même s’il est financièrement plus intéressant de le conserver pendant au moins huit ans.

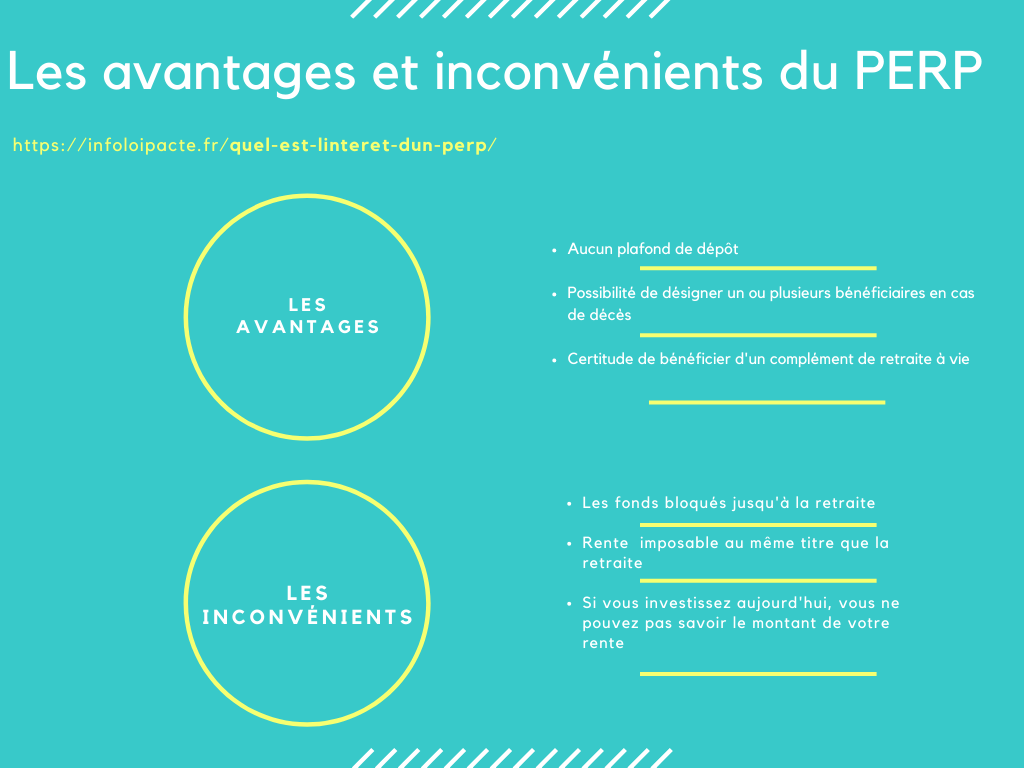

Les avantages et les inconvénients du PERP :

Les avantages et inconvénients du PERP

Les avantages du PERP :

Plus la tranche marginale d’imposition s’avérait élevée, plus les économies d’impôts réalisées par le souscripteur se révélaient importantes,

Pouvoir désigner un ou plusieurs personnes bénéficiaires en cas de décès,

Pouvoir profiter d’un complément de revenu à la retraite.

Vous pouvez connaître le cadre juridique du PERP en allant faire un tour sur notre article qui parle de ce sujet.

Les inconvénients du PERP :

Il était impossible pour le titulaire du contrat de toucher les fonds avant l’age de sa retraite,

La rente s’avérait imposable en suivant la même logique que l’imposition de la retraite de base.

Le PERP depuis 2020 :

Le PERP n’étant plus commercialisé sur le marché depuis la date du 1er octobre 2020, il est remplacé par le PER, sa nouvelle version depuis la loi PACTE. Cependant, si vous disposez d’un PERP, il continuera de fonctionner avec ses propres conditions. Mais vous pouvez également choisir de transférer votre épargne vers un PER (Plan Épargne Retraite) qui est donc le nouveau contrat instauré par la loi PACTE. Les contrats d’épargne retraite ouverts en amont à titre individuel à l’image du PERP peuvent être transférés vers le compartiment individuel du nouveau plan épargne retraite.

Le PER applique un grand nombre d’avantages qui étaient offerts auparavant par le PERP, néanmoins, sa principale nouveauté est qu’il permet aux souscripteurs de bénéficier d’une plus grande souplesse au niveau des modalités de sortie. En effet, le souscripteur a le choix entre un retrait de son épargne sous la forme d’une rente, d’un capital ou d’un mix de ces deux formules.

Parmi la diversité d’avantage mis en place par le PER, le PERIN pour « plan épargne retraite individuel » est le contrat le plus proche de ce qu’était le PERP avant le vote de la loi PACTE et la mise en place du nouveau système d’épargne retraite.

Il est maintenant possible de comparer les différents PER disponibles sur le marché en 2022 grâce à notre comparateur PER.

Pour en apprendre davantage sur les contrats PER et découvrir les solutions qui vous conviendront le mieux, nous vous invitons à prendre contact avec nos conseillers via l’onglet souscrire dans le menu. Vous allez rapidement être recontacté par un de nos conseillers pour répondre à vos besoins de la meilleure des façons possibles en vue de votre situation et de vos projets.

L’introduction de la loi PACTE en 2019, a permis de mettre en place un nouveau type de placement : Le PER qui remplace le PERP ainsi que le contrat Madelin. À la différence des placements antérieurs consacrée à la retraite. Le PER détient des avantages fiscaux qui sont, cependant, plus souples. Vous n’aurez plus à transformer votre capital en rente viagère. Alors, souhaitez-vous ouvrir un PER? Dans cet article, nous avons toutes les informations qui répondront à vos interrogations.

Qu’est-ce que le PER ?

Le PER individuel, aussi connu sous le nom de PERIN est un nouveau dispositif de retraite qui permet de constituer une épargne par le biais de la capitalisation. Dans la phase d’épargne, les membres ont la possibilité de payer des PER individuels gratuitement ou selon un calendrier, quel qu’en soit le montant. À la date du départ en retraite, l’épargne présente sur le PERIN sera reversé sous forme de rente viagère ou de capital. Avant cette échéance, le déblocage anticipé des fonds est possible dans six situations dites “cas inévitables”. Le système d’épargne-rente individuelle bénéficie de différents régimes fiscaux favorables, notamment en fonction des conditions d’entrée et de sortie (comme les crédits d’impôt volontaires).

Entre autre, il faut savoir que le PER se décline sous trois formes :

PER individuel (PERin)

PER Obligatoire (PERO)

PER Collectif (PERCO)

Le PERIN est le produit successeur du PERP (Plan d’épargne populaire) et du contrat Madelin. Ce dernier se souscrit seul, il est facultatif et permet de préparer sa retraite de manière indépendante. Le Per Obligatoire, qui succède l’article 83, est souscrit par une entreprise auprès un organisme assureur pour une partie ou l’ensemble de ses salariés. Ces derniers ont pour obligation de s’y souscrire. Contrairement au PER Obligatoire, le PER collectif, lui, est proposé par l’entreprise, mais reste facultatif.

Comment ouvrir un PERIN ?

Le PERIN est un produit d’épargne de choix accessible à tous, quel que soit l’âge (mineurs, retraités, etc.), la profession (salariés, fonctionnaires, indépendants, demandeurs d’emploi, etc.) ou les caisses d’épargne subventionnées. C’est un contrat d’assurance collective dont la structure est similaire à celle d’un contrat d’assurance-vie ou d’un compte-titres, et qui peut être conclue auprès de compagnies d’assurances, de banques, etc… et de gestionnaires de fortune. À noter que les PER individuels d’un contrat d’assurance groupe peuvent également prévoir une indemnisation complémentaire selon le type de rupture (invalidité, décès, perte d’autonomie, chômage, etc.).

Comment alimenter un PER individuel ?

Les PER individuels peuvent accepter des cotisations volontaires du propriétaire, mais peuvent par ailleurs transférer des montants d’un autre fonds de pension. Le montant versé pour les actions, parts sociales ou avantages en nature et droits inscrits sur un Compte d’Epargne (CET), ou le montant équivalent aux vacances s’il n’y a pas de CET. Dans le cas d’un régime de retraite d’entreprise où les employés sont obligatoirement assurés, les intérêts obligatoires de l’employé ou de l’employeur. Un seul PER se compose de trois compartiments étanches. Par conséquent, le montant de chaque compartiment PER ne peut être transféré qu’à un seul PER et à chaque compartiment PER. Un unique compartiment peut être financé lors de l’ouverture d’un PER individuel et les deux autres, appelées “passives”, doivent contenir uniquement le montant transféré du système hérité ou de l’autre PER.

Les compartiments du PER

Les conditions de sortie du PER

PERIN est un plan d’épargne dans lequel les adhérents effectuent un dépôt (gratuit ou régulier) sans montant fixe pendant la période d’épargne. Le capital ainsi formé sera restitué au membre lorsque celui-ci annule l’admissibilité à la pension sous la forme suivante : Capital qui peut être collecté ou fractionné en une seule fois. Une combinaison de la partie retraite et de la partie capitale.

Si le titulaire choisit de liquider le droit à la rente de manière irrévocable avant la date d’expiration, l’administrateur du régime notifiera explicitement le résultat du choix et l’irrévocabilité de l’opt-in. La situation de libération anticipée (préretraite) est prévue pour s’adapter aux changements de vie tels que

Le surendettement

L’invalidité de seconde et troisième catégorie

Une liquidation judiciaire

L’acquisition d’une résidence principale

Le décès du conjoint

Chômage

PER individuel : avantage fiscal

La fiscalité des régimes de retraite individuels est complexe, car elle dépend des sources de financement de l’investissement (cotisations éventuelles, cotisations obligatoires, et montants issus de “l’épargne salariale” (intéressement, participation, etc.). Cependant, dans certaines limites, PERIN offre des avantages fiscaux intéressants.

Crédit d’impôt pour dons volontaires.

Déduction d’impôt sur les versements volontaires dépendamment de la limite du plafond assujetti.

Plan d’épargne retraite individuel : droit de renonciation

Il est possible de mettre terme au contrat dans les 30 jours après la signature. Pour ce faire, le bénéficiaire doit se diriger vers l’organisme assureur à l’origine de l’ouverture du PER et rédiger une lettre manuscrite ou électronique et l’envoyer par recommandé avec accusé de réception. L’assureur dispose, par la suite, de trente suivant la réception de la lettre, pour restituer le montant total présent sur le PER au bénéficiaire. Autrement, l’organisme se verra être sanctionné. Vous pouvez consulter notre lettre modèle sur notre site.

Vous aimerez aussi : Est-ce intéressant de souscrire à un PER ?

PER individuel, PER collectif… Lequel choisir ? Il est difficile de s’y retrouver. À travers cet article, vous trouverez des réponses à vos interrogations. Nous vous présenterons en détail les différents contrats. Pour commencer, il est important de rappeler que le PER (Plan épargne retraite) est un nouveau produit d’épargne lancé le premier octobre 2019, ce dernier a pour objectif de remplacer les autres plans de retraites d’où sa déclinaison sous trois formes : PER individuel (PERIN) et le PER obligatoire (PERO) ainsi que le PER collectif (PERCO) qui sont respectivement des plans d’épargne d’entreprise.

Le PERIN : Plan d’épargne retraite individuel

Le Per individuel (PERIN) est instauré depuis le 1er octobre 2020. Il est le successeur du PERP et de la loi Madelin, qui ne sont actuellement plus proposés, cependant l’épargne accumulée sur ces derniers sont transférables sur le PER individuel sous demande. Comme son nom l’indique, le PER individuel permet de préparer sa propre retraite, adaptée à ses projets de vie, ses objectifs et sa flexibilité. De plus, ce contrat donne droit à des avantages fiscaux. Nous vous conseillons, de lire notre article dédié à ce sujet ou de contacter l’un de nos conseillers.

Le principe du plan est simple : vous cotisez par versements planifiés ou libres durant votre vie active pour bénéficier d’une épargne conséquente vous permettant de vivre votre retraite sereinement. Une fois arrivée à la retraite, vous touchez votre les sommes versées soit par rente, soit par capital ou par somme des deux.

Le PER permet en théorie de constituer une épargne disponible une fois à la retraite. Néanmoins, il est, tout à fait, possible de débloquer son épargne selon des cas de figures exceptionnels (surendettement, liquidation judiciaire, décès du conjoint…).

Élargissement des cas de déblocage liés aux accidents de la vie en 2022

Le dispositif est ouvert à toute personne souhaitant s’y souscrire : Libéraux, salariés, demandeurs d’emploi, fonctionnaire… Généralement, il n’y a pas d’âge limite. Les mineurs ont autant la possibilité d’être bénéficiaire que les retraités, toutefois certains contrats d’assurance exige au moins la majorité légale. Pour souscrire un PER individuel, il suffit de se rapprocher d’un organisme d’assurance ou d’un établissement financier.

L’organisme en question, qui prend en charge votre dossier, aura pour obligation de vous tenir au courant du montant des frais, ainsi que de l’évolution et de la performance du PERin.

La loi Pacte (Plan d’action pour la croissance et la transformation des entreprises) adopté le 22 mai 2019 a pour but de propulser la croissance des entreprises françaises, réduire le chômage, promouvoir l’innovation et revalorisé le salariat. Depuis la fin de l’année 2020, l’ensemble des mesures ont été adoptés. Par le biais du Per, l’employeur peut participer à la retraite d’une partie ou de la totalité de ses salariés. Celui-ci peut être collectif ou obligatoire.

Le PERO : Plan d’épargne retraite obligatoire

Le PERO autrement appelé Plan d’épargne Obligatoire, autrefois appelé “article 83” est issus de la loi pacte. C’est un plan d’épargne retraite établit par diverses entreprises pour l’ensemble ou une certaine partie de salariés. Tout comme le PER individuel , le plan donne lieu à des avantages fiscaux aux retraités. Il est mis en place par l’entreprise selon l’une des trois possibilités suivantes :

Accord entre toutes les parties

Choix unilatéral

Référendum

Le montant des versements dépendra de l’acte mis en place par le régime.

Les salariés concernés par le dispositif ont pour obligation d’y adhérer et donc se souscrire aux placements. Dans le cadre du PER, les droits acquits sur un autre plan d’épargne semblable au PER peuvent être transféré sur ce dernier et inversement. Si le salarié décide de rompre le contrat avant la date d’échéance, il lui est possible, mais sous conditions.

En optant pour le PERO, vous épargnez pour vos salariés en passant par des versements obligatoires. Un compte PERO d’entreprise peut être alimenté par :

Des versements obligatoires de l’employé et de l’employeur

Des versements facultatifs du titulaire

Des sommes provenant du CET, de la participation et de l’intéressement

Le PERCOL : Plan d’épargne retraite collectif

Le PECOL (Plan d’épargne collectif) remplace le PERCO, indisponible depuis le 1er octobre 2020. Ce plan d’épargne d’épargne dédié à la retraite sur le long terme permet aux salariés, avec l’aide de l’entreprise, de constituer un capital pour la retraite. Tout comme le PERO, le PER collectif est instauré par l’employeur pour une partie ou l’ensemble des salariés. Cependant, le plan est mis en place sous accord collectif. La souscription est facultative.

L’entreprise peut remplacer votre compte épargne PERCO sur un compte PERCOL si elle le propose.

Nota bene : Si l’entreprise ne possède pas de délégué syndical, ni de comité social et économique ou en cas d’échec des négociations, le plan peut être mis par décision unilatérale.

Concernant l’alimentation du compte du PERCOL cela peut se faire par :

Placement de l’intéressement des salariés

Participation de l’employeur

Versement volontaire des deux parties

Il est évidemment possible pour le bénéficiaire de transférer l’ensemble des versements en cours d’un PER à un autre ou d’un PER ancien à un récent, mais il sera soumis à des conditions spécifiques.

Pour adhérer au plan, ces derniers doivent justifier d’une ancienneté de trois mois maximum et disposent de 15 jours pour signaler leur refus de participation ou non. En contrepartie, l’entreprise a pour obligation de prévenir l’ensemble des salariés. Elle doit, en outre , les adhérer automatiquement. Cela concerne :

les salariés actuels

les anciens employés qui ne disposent pas de PERCOL dans leur nouvelle entreprise

les dirigeants

Les associées

Les apprentis ( alternance et contrat de professionnalisation)

Les PME et TPE

Si vous souhaitez en discuter avec nos conseillers, rendez-vous sur l’onglet “contacter nous“.

Le plus souvent, le plan d’épargne retraite ne peut être débloqué avant le départ en retraite. Le PER est, de ce fait, un placement sur le long terme. L’ensemble des sommes reste, bloqué jusqu’au moment de la retraite. Il est impossible pour le client de sortir ces sommes avant l’échéance du contrat. Néanmoins, de nouveaux dispositifs ont émergé tels que la loi PACTE, et, ont modifié certaines dispositions d’un contrat du Plan épargne retraite, laissant la possibilité au titulaire de sortir son capital bien avant. À travers cet article, vous en saurez plus sur le fonctionnement de la fiscalité du PER en cas de sortie anticipée.

Déblocage du capital avant la retraite

Le capital déposé sur un PER (plan épargne retraite), n’est juridiquement accessible qu’à partir de l’échéance souscrit par le client, donc qu’à partir du départ en retraite. En France, l’âge légal est déterminé à 62 ans. Il est envisageable, selon les conditions, de partir avant. Toutefois, le titulaire peut demander à débloquer son épargne avant la date butoir conformément à certaines conditions et selon certains cas majeurs (accidents, achat d’une résidence principale…). La Loi Pacte a permis d’assouplir les conditions de déblocage du PER et d’élargir les raisons au nombre de six.

Une avance ou retrait ne peut être accordé au bénéficiaire du contrat. Le montant de la somme reste inaccessible durant la phase d’épargne sauf pour des cas bien spécifique, autrement dit des accidents de la vie.

Dans un contrat PER, il est possible de retirer son épargne de manière anticipée selon les six cas de figures suivantes :

Décès du conjoint,enfant, époux(se) ou du partenaire de PACS

Expiration des droits de chômage, l’absence de mandat social ou encore de contrat de travail durant deux ans ou pour les mandataires non révoqués ou non renouvelés

Invalidité du titulaire, des enfant ou conjoint de 2e ou 3e catégorie

Surendettement du titulaire du PER

Achat d’une résidence principale

Un jugement de liquidation judiciaire qui donne lieu à une cessation d’activité

La sortie de l’épargne peut être totale ou fractionnée. Lorsque l’épargnant est à la retraite, le déblocage anticipé de son épargne n’est plus possible. Cependant, il peut toujours effectuer des versements sur son plan et ainsi profiter d’une déduction fiscale.

En cas du décès du conjoint du souscripteur avant l’échéance de la retraite, les capitaux présents sur le PER sont alors transmis à l’autre conjoint survivant.

Premier cas : Fiscalité en cas d’accident de la vie

Le bénéficiaire peut demander à débloquer son tout son PER, ou une partie sous versement unique en capitale. Dû au caractère exceptionnel, la fiscalité est légère. Le titulaire est exonéré d’impôt sur le revenu et de prélèvements sociaux sur la part du retrait relatif aux versements réalisés. Que les sommes soient déductible ou non. Lors du calcul, on distingue les sommes épargnées au préalable ainsi que les intérêts qu’elles ont généré. Seuls les prélèvements sociaux seront déduits sur ces derniers.

Les sorties de l’épargne en capital peuvent se faire :

Sur le capital : Le titulaire devient éligible à l’exonération d’impôt sur le revenu et des prélèvements sociaux

Sur la plus-value : Le titulaire est soumis aux prélèvements sociaux d’ordre de 17.2 % et exonéré des prélèvements forfaitaire

Néanmoins, si le titulaire utilise ses fonds afin d’élargir l’apport personnel de son bien, la fiscalité deviendra moins légère. En effet, l’avantage fiscal du PER est perdu.

Deuxième cas : Fiscalité pour l’achat d’une résidence principale

Deuxième cas de figure faisant partie des exceptions à la règle : L’achat d’une résidence principale. Le titulaire du PER, peut, en effet, faire sortir son capital avant la date de l’échéance s’il souhaite acquérir un bien qui fait office de résidence principale. Mais attention, en cas de sortie anticipée pour financer l’acquisition de votre bien principal, le capital retiré sera au contraire soumis à l’impôt sur le revenu. Les intérêts sont également plus lourdement taxés, puisqu’ils sont soumis à un impôt au PFU qui s’élève à 30 %.

De ce fait, dans le cas, où le bénéficiaire recherche à financer ce projet, il peut demander la sortie en totalité de son capital. Cela ne concerne qu’uniquement :

Les participations

Les intéressements

Les versements volontaires

Nota Bene : Les droits issus des versements obligatoires des PER provenant du salarié affilié ne peuvent être liquidés ou bien racheté pour l’acquisition du bien.

La Fiscalité d’achat de sa résidence principale en france

Pour demander le retrait du capital afin de financer le bien, le titulaire doit impérativement justifier son acquisition. Pour ce faire, il devra simplement rédiger une attestation sur l’honneur datée et signée en signalant que le capital est destiné à l’achat du bien rattaché fiscalement. Par la suite, ce dernier pourra choisir entre une sortie du PER :

En capital

En rente viagère

Une addition d’une rente et du capital

Si vous avez des interrogations concernant le PER, nos conseillers disponibles seront ravis d’en discuter avec vous. Rendez-vous sur l’onglet ” Contactez nous” .

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Les cookies fonctionnels

Toujours activé

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

The technical storage or access that is used exclusively for statistical purposes.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.