PER : La fiscalité appliquée en cas de sortie avant la retraite

Le plus souvent, le plan d’épargne retraite ne peut être débloqué avant le départ en retraite. Le PER est, de ce fait, un placement sur le long terme. L’ensemble des sommes reste, bloqué jusqu’au moment de la retraite. Il est impossible pour le client de sortir ces sommes avant l’échéance du contrat. Néanmoins, de nouveaux dispositifs ont émergé tels que la loi PACTE, et, ont modifié certaines dispositions d’un contrat du Plan épargne retraite, laissant la possibilité au titulaire de sortir son capital bien avant. À travers cet article, vous en saurez plus sur le fonctionnement de la fiscalité du PER en cas de sortie anticipée.

Déblocage du capital avant la retraite

Le capital déposé sur un PER (plan épargne retraite), n’est juridiquement accessible qu’à partir de l’échéance souscrit par le client, donc qu’à partir du départ en retraite. En France, l’âge légal est déterminé à 62 ans. Il est envisageable, selon les conditions, de partir avant. Toutefois, le titulaire peut demander à débloquer son épargne avant la date butoir conformément à certaines conditions et selon certains cas majeurs (accidents, achat d’une résidence principale…). La Loi Pacte a permis d’assouplir les conditions de déblocage du PER et d’élargir les raisons au nombre de six.

Une avance ou retrait ne peut être accordé au bénéficiaire du contrat. Le montant de la somme reste inaccessible durant la phase d’épargne sauf pour des cas bien spécifique, autrement dit des accidents de la vie.

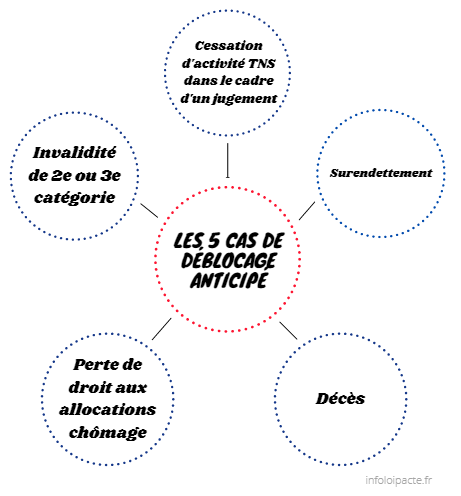

Dans un contrat PER, il est possible de retirer son épargne de manière anticipée selon les six cas de figures suivantes :

- Décès du conjoint,enfant, époux(se) ou du partenaire de PACS

- Expiration des droits de chômage, l’absence de mandat social ou encore de contrat de travail durant deux ans ou pour les mandataires non révoqués ou non renouvelés

- Invalidité du titulaire, des enfant ou conjoint de 2e ou 3e catégorie

- Surendettement du titulaire du PER

- Achat d’une résidence principale

- Un jugement de liquidation judiciaire qui donne lieu à une cessation d’activité

La sortie de l’épargne peut être totale ou fractionnée. Lorsque l’épargnant est à la retraite, le déblocage anticipé de son épargne n’est plus possible. Cependant, il peut toujours effectuer des versements sur son plan et ainsi profiter d’une déduction fiscale.

En cas du décès du conjoint du souscripteur avant l’échéance de la retraite, les capitaux présents sur le PER sont alors transmis à l’autre conjoint survivant.

Premier cas : Fiscalité en cas d’accident de la vie

Le bénéficiaire peut demander à débloquer son tout son PER, ou une partie sous versement unique en capitale. Dû au caractère exceptionnel, la fiscalité est légère. Le titulaire est exonéré d’impôt sur le revenu et de prélèvements sociaux sur la part du retrait relatif aux versements réalisés. Que les sommes soient déductible ou non. Lors du calcul, on distingue les sommes épargnées au préalable ainsi que les intérêts qu’elles ont généré. Seuls les prélèvements sociaux seront déduits sur ces derniers.

Les sorties de l’épargne en capital peuvent se faire :

- Sur le capital : Le titulaire devient éligible à l’exonération d’impôt sur le revenu et des prélèvements sociaux

- Sur la plus-value : Le titulaire est soumis aux prélèvements sociaux d’ordre de 17.2 % et exonéré des prélèvements forfaitaire

Néanmoins, si le titulaire utilise ses fonds afin d’élargir l’apport personnel de son bien, la fiscalité deviendra moins légère. En effet, l’avantage fiscal du PER est perdu.

Deuxième cas : Fiscalité pour l’achat d’une résidence principale

Deuxième cas de figure faisant partie des exceptions à la règle : L’achat d’une résidence principale. Le titulaire du PER, peut, en effet, faire sortir son capital avant la date de l’échéance s’il souhaite acquérir un bien qui fait office de résidence principale. Mais attention, en cas de sortie anticipée pour financer l’acquisition de votre bien principal, le capital retiré sera au contraire soumis à l’impôt sur le revenu. Les intérêts sont également plus lourdement taxés, puisqu’ils sont soumis à un impôt au PFU qui s’élève à 30 %.

De ce fait, dans le cas, où le bénéficiaire recherche à financer ce projet, il peut demander la sortie en totalité de son capital. Cela ne concerne qu’uniquement :

- Les participations

- Les intéressements

- Les versements volontaires

Nota Bene : Les droits issus des versements obligatoires des PER provenant du salarié affilié ne peuvent être liquidés ou bien racheté pour l’acquisition du bien.

Pour demander le retrait du capital afin de financer le bien, le titulaire doit impérativement justifier son acquisition. Pour ce faire, il devra simplement rédiger une attestation sur l’honneur datée et signée en signalant que le capital est destiné à l’achat du bien rattaché fiscalement. Par la suite, ce dernier pourra choisir entre une sortie du PER :

- En capital

- En rente viagère

- Une addition d’une rente et du capital

Si vous avez des interrogations concernant le PER, nos conseillers disponibles seront ravis d’en discuter avec vous. Rendez-vous sur l’onglet ” Contactez nous” .