Faites-vous partie des Français ayant souscrit à un PER ?

Après avoir travaillé toute sa vie, nous avons hâte de prendre notre retraite et de profiter pleinement de notre vie. Cependant, ce moment est malheureusement accompagné d’une baisse du niveau de vie, occasionnant un changement de vie. Préparer cette étape durant sa vie active en économisant est donc essentiel. Un mot d’ordre se distingue : l’anticipation. En bénéficiant de ce dispositif, le départ à la retraite se montrera moins difficile. C’est pourquoi des milliers de Français ont décidé de recourir à un plan d’épargne retraite, PER. Ce produit vise à créer à ses adhérents une épargne pour préparer leur départ à la retraite. La mise en place de ce produit remplace d’anciens contrats retraite, tels que le PERCO et le Madelin, le PER se distingue en trois genres : le PER individuel, le PER d’entreprise obligatoire et le PER d’entreprise collectif. Ces derniers ont des caractéristiques différentes, mais gardent la même finalité : effectuer des versements afin de se constituer une épargne pour son départ à la retraite.

Qu’est-ce que le PER ? Quel est son fonctionnement ? Pourquoi adhérer à ce produit d’épargne ? Cet article répondra à vos interrogations.

En quoi consiste le PER ?

Le plan d’épargne retraite à pour mission de constituer à ses titulaires de contrat une épargne. Ces derniers vont, dans le but d’alimenter leur produit, verser des sommes sur leur produit d’épargne.

Les 3 PER sont :

- Le PER individuel.

- Le PER d’entreprise obligatoire.

- Le PER d’entreprise collectif.

Comment recourir à un PER individuel ?

Les épargnants peuvent recourir à ce produit en se rendant dans : une mutuelle, une banque, une entreprise de gestion de patrimoine…

Le PER individuel

Ce produit est le remplaçant du PERP et du Madelin.

Qui peut recourir à un PER individuel ?

L’ensemble des citoyens français peut recourir à ce produit, cela peu importe son âge et son statut professionnel, en se rendant dans : une mutuelle, une banque, une entreprise de gestion de patrimoine…

Les versements pouvant être réalisés sur un PER individuel

La finalité d’un PER individuel est de constituer à ses épargnants une épargne. Pour alimenter leur contrat, ces derniers peuvent effectuer des versements volontaires et transférer des sommes provenant d’anciens produits retraite sur leur PER individuel. D’autres versements, provenant de l’épargne salariale (intéressement, participation et les droits inscrits sur un CET ou les jours de congé non pris dans une limite de 10 jours par an) sont également réalisables. Les employeurs et les épargnants peuvent, par ailleurs, réaliser des versements obligatoires.

Le PER d’entreprise obligatoire

Succédant au contrat Article 83, ce produit vise à constituer une enveloppe à ses titulaires de contrat.

Quel est la cible pouvant recourir à un PER d’entreprise obligatoire ?

La cible concernée par ce produit d’épargne sont les salariés d’une entreprise, qui, s’ils font partie de la catégorie visée, sont dans l’obligation d’y adhérer.

Quels versements peuvent être effectués sur un PER d’entreprise obligatoire

Il existe une multitude de versements pouvant être réalisés sur ce produit d’épargne. Les épargnants peuvent effectuer des versements volontaires et obligatoires, ainsi que transférer des sommes issues d’anciens contrats. Il est aussi possible d’effectuer des versements de sommes provenant de l’épargne salariale (participation et intéressement). De plus, si l’épargnant bénéficie d’un CET (compte épargne temps), les droits inscrit sur ce produit peuvent être reversés. Cependant, si l’adhérant ne bénéficie pas de ce dispositif, les jours de congé non pris dans une limite de 10 jours par an sont pris en compte.

Le PER d’entreprise collectif

Permettant à ses souscripteurs d’épargner pour leur départ à la retraite, ce produit succède au PERCO.

Qui sont les personnes pouvant recourir à un PER d’entreprise collectif ?

Instauré au sein d’une entreprise, le PER d’entreprise collectif concerne les salariés d’une entreprise. Son adhésion, contrairement au PER d’entreprise obligatoire, non obligatoire. Néanmoins, elle est automatique. Si un salarié ne souhaite pas recourir à ce produit, ce dernier doit le faire savoir à sa direction dans un délai de 15 jours.

Comment alimenter son PER d’entreprise collectif ?

Le PER d’entreprise collectif a pour mission de créer une épargne à ses souscripteurs. Alors, dans le but d’alimenter son contrat, l’épargnant doit réaliser des versements. Ces versements peuvent provenir de versements volontaires, de fonds issus de la participation et de l’intéressement et également des droits inscrits sur un compte épargne temps. Dans l’absence de ce dispositif, va être pris en compte les jours de congé non pris de l’épargne, dans une limite de 10 jours par an. L’épargnant peut également transférer des sommes issus d’anciens contrats sur son PER d’entreprise collectif.

Comment débloquer les sommes accumulées sur un PER ?

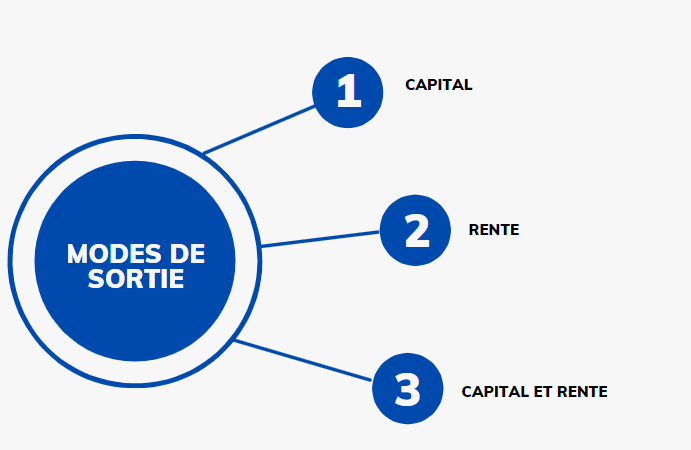

Lors de l’ouverture de son produit d’épargne, l’épargnant doit accepter le fait que les sommes économisées soient bloquées jusqu’à son départ à la retraite à l’âge légal. À l’âge de 62 ans, l’épargnant pourra alors opter pour une liquidation sous forme de : rente, capital ou une combinaison de ces deux modes de sorties.

Nous vous invitons à consulter notre article sur le sujet afin d’en connaître davantage sur la liquidation du PER.

Une autre possibilité : le déblocage anticipe du PER

Une autre possibilité s’offre au épargnant : le déblocage anticipé. En effet, si l’adhérent rencontre une situation exceptionnelle, appelées “incident de vie”, il pourra alors effectuer une sortie anticipée de son PER.

Les différents contextes autorisant les épargnants de recourir à ce dispositif :

- Le décès du conjoint ou du partenaire de PACS.

- Si l’épargnant devient invalide.

- Fin de droits au chômage.

- Liquidation judiciaire.

- Si l’épargnant est surendetté.

- Dans l’éventualité où l’épargnant achète une résidence principale.

Nos conseillers restent à votre disposition pour toutes informations supplémentaires sur le PER. Pour les contacter, cliquer sur l’onglet “souscrire”.