Les contribuables qui bénéficient des avantages fiscaux de l’épargne retraite via le PER notamment seront heureux d’apprendre que les plafonds de déductibilité des revenus liés aux versements effectués vont augmenter de +6,9% en 2023.

Après trois années sans augmentation, le PASS connaîtra une hausse significative de 6,9 % en 2023. Le montant du PASS en 2023 sera de 43 992 €.

Le gouvernement a annoncé que les plafonds de réduction d’impôt liés aux versements sur les plans d’épargne retraite augmenteront de +6,9% en 2023. C’est une bonne nouvelle pour ceux qui cherchent à augmenter leur épargne-retraite, car cela signifie qu’une plus grande partie de leur argent sera exonérée d’impôt. Le gouvernement tente de maintenir les plafonds de réduction d’impôt au niveau de l’inflation, ce qui contribuera à faire en sorte que l’épargne-retraite ne soit pas érodée par l’inflation.

À l’approche de la retraite, il est important d’être attentif à la fiscalité qui pèsera sur notre épargne. Heureusement, les plafonds de réduction d’impôt pour les versements sur les plans d’épargne retraite individuels (PER) augmenteront de 6,9 % en 2023. Cela signifie que nous pouvons mettre une plus grande partie de notre épargne-retraite à l’abri de l’impôt, et garder plus d’argent dans notre poche pendant la retraite.

La préparation de la retraite exige une planification et une épargne diligentes, et la compréhension des implications fiscales de votre épargne-retraite est un élément important de cette planification.

Il y a quelques points à garder à l’esprit lorsqu’il s’agit d’épargner pour la retraite. Premièrement, commencez tôt ! Plus vous commencez à épargner tôt, plus votre argent a le temps de fructifier. Deuxièmement, tenez compte de l’impôt que vous devrez payer sur votre épargne.

Enfin, n’oubliez pas de tenir compte de l’inflation lorsque vous planifiez votre retraite. En épargnant dès maintenant et en étant attentif aux impôts auxquels vous serez confronté à la retraite, vous pouvez contribuer à vous assurer une retraite confortable.

La déduction maximale de l’impôt sur le revenu pour les versements effectués sur un PER individuel est de 10% du revenu net, sans dépasser 10% de huit fois le montant du PASS de l’année précédente. En cas de revenus faibles ou nuls, le seuil minimal de déduction est de 10 % du PASS de l’année précédente.

Le PER séduit déjà de nombreux épargnants désireux d’augmenter leur revenu complémentaire pour la retraite. Il est effectivement possible de souscrire un PER et cela peut offrir un avantage même surprenant pour un enfant mineur tel que des avantages fiscaux supplémentaires et des aides pour préparer leurs futurs achats immobiliers.

Ouvrir un PER pour un enfant mineur ?

Le PER est un nouveau produit de retraite qui a pour objectif de remplacer les anciens contrats tels que la loi Madelin et le PERP. L’ouverture d’un compte PER est totalement gratuit. Vous pouvez notamment choisir d’alimenter au coup par coup ou programmer des paiements récurrents. Les paiements peuvent être :

Mensuel

trimestriel

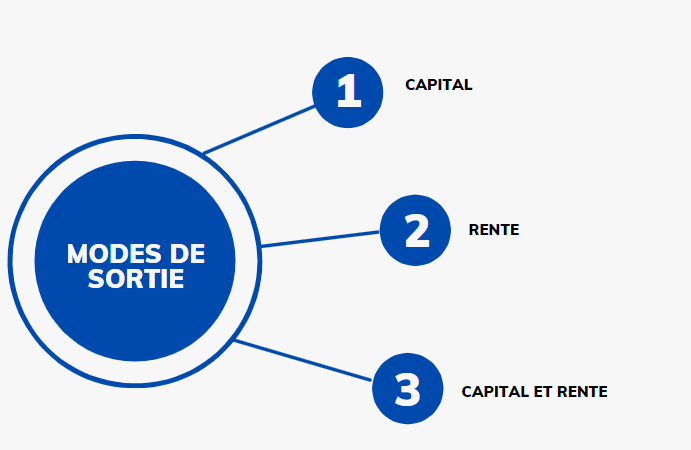

En règle générale, les fonds investis dans le PER resteront bloqués jusqu’à la retraite. Au moment de la retraite, vous pourrez la reconstituer sous forme de

rente

capital

Rente et capital

Les différents modes de sortie du PER

Toutefois, certaines clauses du PER permettent de sortir le capital pour des raisons tel qu’un accident de la vie ou encore pour l’achat d’une résidence principale. La plupart du temps, les parents souscrivent un PER à leurs enfants mineurs pour la seconde raison. De ce fait, il n’existe pas de contrats de retraite spécifiques destinée au mineur. Il s’agit d’un PER classique ouvert aux mineurs, habituellement destiné à les aider à accéder à leur première résidence principale.

Existe-t-il un âge minimum pour ouvrir un PER ?

Le PER est un dispositif ouvert à tout le monde, sans distinction d’âge ou de profession. Il est de ce fait tout à fait possible d’ouvrir le PER pour les enfants mineurs et dès la naissance selon les besoins. Cependant, gardez à l’esprit que certaines compagnies d’assurance n’acceptent pas l’ouverture de PER pour les mineurs…

Pourquoi ouvrir un PER pour enfant ?

Aux premiers abords, rare sont les parents qui ouvrent une épargne retraite à leurs enfants, mais il n’est pas trop tôt pour commencer à penser à la retraite, mais c’est encore une date très éloignée ! Néanmoins, à y regarder de plus près, obtenir un PER pour un enfant est une stratégie doublement bénéfique. Cela signifie que vous pouvez augmenter vos déductions fiscales tout en aidant votre enfant à obtenir sa première maison.

Défiscalisation pour les parents

Avec le PER, vous pouvez économiser à des conditions fiscales très avantageuses. En effet, certains de vos versements seront déduits de votre assiette fiscale. Par conséquent, investir dans le PER peut vous faire économiser de l’argent sur le paiement des impôts.

Chaque membre du budget fiscal a son propre plafond. Si le parent du bénéficiaire détient un PER, il verra son plafond de déduction augmenter et ainsi donc être déduite de l’assiette fiscale des mineurs qui ne travaillent pas.

Une garantie de logement pour l’enfant

Le titulaire du contrat a la possibilité de sortir son épargne de manière anticipée, notamment pour les anciens contrats. L’une des raisons qui permet de sortir l’épargne avant la date d’échéance est l’achat d’une résidence principale. De ce fait, la souscription d’un contrat PER peut être intéressant pour les enfants . En effet, les PEL ouverts après le 31 juillet 2016 ont un rendement annuel de seulement 1 %.

Si vous choisissez le PER, vous pouvez vous attendre à de meilleures performances grâce à une grande variété d’outils d’investissement. En plus des fonds euros, vous avez accès à des centaines de supports liés aux fonds tels que les actions, l’immobilier (SCPI, OPCI), les OPCVM, les fonds indiciels (trackers, ETF).

De surcroit, il n’y a pas de restrictions de retrait PER. Ainsi, contrairement au PEL (jusqu’à 61 200 euros), vous pouvez lever des fonds selon vos besoins. Certains parents choisissent également une assurance-vie à investir pour leurs enfants. Mais vous devez avoir peur qu’il dépense son capital pour des dépenses inutiles dans la vieillesse. Avec le PER, vous n’avez pas à vous inquiéter, car votre enfant ne peut débloquer de l’argent que pour l’achat de sa résidence principale.

Que faire pour ouvrir un PER à son enfant ?

À savoir : La plupart des PER ne sont destinés aux enfants mineurs. Effectivement, bien que la loi permette aux mineurs d’obtenir un PER, certaines compagnies d’assurance préfèrent réserver des polices d’assurance en vue de la retraite.

Par conséquent, vous devrez peut-être enquêter, car nous vous recommandons d’être particulièrement prudent. Choisissez un contrat avec des taux bas et une large gamme d’options d’investissement pour augmenter efficacement le capital investi pour votre enfant. Lorsque vous remplissez un PER pour un enfant mineur, certaines procédures supplémentaires doivent également être remplies.

Les contrats doivent être signés à la fois par le parent ou le représentant légal de l’enfant. Vous devrez par ailleurs fournir des documents supplémentaires, généralement une carte d’identité et une copie de votre livret de famille. Le montant versé est considéré comme “courant” tant qu’il est raisonnable au regard de vos moyens et de votre patrimoine. Cependant, si vous souhaitez effectuer un paiement très important, vous avez la possibilité de le faire dans le cadre du système de don.

Si vous souhaitez ouvrir un PER à votre enfant, mais que vous avez des interrogations ou besoin d’aide, nos conseillées sont là pour vous indiquer au mieux la route à suivre. Pour cela, il vous suffit de remplir le formulaire de contact.

Sur le marché depuis 2019, le plan épargne retraite à pour vocation de préparer la retraite. C’est un dispositif intéressant dans le but de se constituer une épargne assez conséquente afin de disposer d’un revenu complémentaire une fois à la retraite et de bénéficier d’un avantage fiscal. Tous les PER disponibles sur le marché fonctionnent de la même manière, cependant certaines offres ont plus de valeurs que d’autres.

Voici les points principales à prendre compte pour séléctionner le contrat le plus adapté à vos besoins.

Le Plan Épargne Retraite

La souscription

Le PER est un contrat similaire à l’assurance vie, à l’exception que l’épargne qui y est logée est bloquée jusqu’à la retraite.

C’est une solution qui est accessible pour tous. Ainsi, que vous soyez mineur ou retraité ; salarié, fonctionnaire, travailleurs non-salariés, vous pouvez souscrire à un PER.

L’avantage fiscal

Lorsque vous avez souscrit au PER vous pouvez l’alimenter en effectuant des versements avec le montant que vous souhaitez et à la fréquence que vous souhaitez.

Pour rappel, ces versements peuvent être déduits de votre revenu imposable, et ce, dans la limite du plafond de déduction fiscal imposé.

L’économie d’impôt réalisée est calculée en fonction de votre taux marginal d’imposition. Ainsi, plus vous êtes imposé et plus l’économie d’impôt est attractive.

Prenons pour exemple un épargnant se trouvant dans la tranche marginale de 30 % et effectuant un versement de 2 000€. L’économie d’impôt est de 2 000 x 0.30 = 600 €. Pour le même montant, un épargnant se trouvant dans la tranche marginal de 41 % bénéficiera d’une économie d’impôt de 2 000 x 0.41 = 820 €.

Il faut savoir que cette déduction n’est pas obligatoire. L’épargnant peut décider de bénéficier ou non de l’avantage fiscal proposé par le PER. La fiscalité à la sortie est néanmoins impacter par ce choix. En effet, si vous décidez de profiter de la déductibilité des versements, alors, vous serez soumis à l’impôt sur le revenu à la sortie. Cependant, la retraite, est en général la période de votre vie ou le taux marginale d’imposition est le plus faible.

La gestion de votre plan

Une fois alimenté, l’argent doit être investi sur les différents supports d’investissements :

Supports d’investissements

les unités de compte : supports risqués mais permettant un taux rendement plus élevé

les fonds en euros : supports garantissant le capital mais ayant un taux de rendement assez faible

Afin de gérer la répartition de votre épargne entre ces différents supports des modes de gestions sont à votre disposition :

La gestion pilotée (appliquée par défaut) : la répartition de votre épargne est délégué à un expert qui se charge de jongler entre les différents supports en fonction de votre proximité avec la retraite et de votre sensibilité au risque.

La gestion libre : vous gérer vous-même l’investissement de votre épargne sur les différents supports, mais il faut avoir des connaissances en placements financiers.

Choisir le meilleur contrat PER

Le PER est le même chez tous les assureurs, cependant certains contrats sont plus intéressant que d’autres. Ainsi, avant de souscrire à un PER, il est important de les comparer les uns avec les autres.

Chacun des assureurs peut définir les frais ainsi que les supports d’investissements qui seront à votre disposition.

Il est en conséquence important de comparer les informations suivantes :

les frais

les modes de gestion

la qualité de service

le nombre et la qualité des supports d’investissements (unités de compte et fonds euros)

Il faut savoir que le PER, contrairement à l’assurance vie, peut être transféré vers un autre PER chez un autre gestionnaire. Cependant prenez bien en compte que celui-ci peut être assez long et coûteux. Il est donc conseiller de choisir le bon contrat dès la souscription au PER.

Ainsi, afin de vous guider dans ce choix difficile nous mettons à votre disposition un comparateur PER qui vous permettra de comparer les offres disponibles sur le marché.

Comment récupérer son épargne ?

Les sommes logées sur votre plan ne sont pas accessible avant le moment de la retraite, c’est-à-dire 62 ans. Il est alors possible de récupérer votre argent à 62 ans même dans le cas où vous continuez d’exercer votre activité professionnelle.

Néanmoins, le PER peut être débloquer de façon anticipé dans certaines conditions :

Dans le cas d’accident de la vie, c’est-à-dire en cas de : décès, d’invalidité, d’une situation de surendettement, de la fin de vos droits aux allocations chômage, ou de la cessation de vote activité à la suite d’une décision judiciaire.

Dans le cas de l’achat de votre résidence principale

À la sortie l’épargne cumulée peut-être récupérée en capital, qui correspond à un rachat total ou partiel de votre épargne. Elle peut également être récupérée sous forme de rente viagère, c’est-à-dire que l’épargnant touche un certain montant de rente tous les mois.

Si vous désirez avoir des précisions sur certaines informations ou que vous souhaitez simplement échanger avec un expert du PER nos conseiller se tiennent à votre disposition. Prenez contact avec l’un d’entre eux via l’onglet “souscrire”.

Le Plan Épargne Retraite est une solution d’épargne permettant la préparation de la retraite. En effet, le souscripteur du contrat épargne sur son PER tout le long de sa vie active afin de bénéficier à la sortie d’un revenu complémentaire à sa pension retraite. Il est présent sur le marché depuis 2019 en remplacement des anciennes solutions d’épargne (loi Madelin, PERP, Article 83…)

Néanmoins, le PER peut également être utilisé à des fin de successions. Ce deuxième volet, peu utilisé, présente cependant des avantages à ne pas négliger.

Le PER ou l’assurance vie pour la succession ?

L’assurance vie est un contrat permettant également la prévision de la succession.

Il est généralement pensé que l’assurance-vie est plus intéressant que le plan épargne retraite en termes de succession.

Ce contrat permet à son adhérent de profiter des retraits avec des frais assez bas et de disposer de certains avantages à la succession avec par exemple une fiscalité avantageuse lorsque le titulaire décède.

D’autre part, le PER lui permet à son adhérent de profité d’une certaine déduction d’impôt en fonction de sa tranche marginal d’imposition.

Ainsi, le PER est tout aussi intéressant qu’un contrat d’assurance vie en termes de transmission de patrimoine.

Le marché dispose de nombreuses offres de contrat PER. Afin de vous orienter vers le contrat le plus adapté à vos besoins, notre comparateur PER est à votre disposition afin de vous guider dans votre choix.

Succession : les avantages présenté par le PER

La déduction des cotisations

Déduction fiscale

Avec le plan épargne retraite, les versements effectués sur votre plan peuvent être déduits de votre revenu imposable dans la limite du plafond de déduction imposé. De plus, il faut savoir que si vous avez la possibilité de mettre en commun votre plafond avec celui de votre conjoint(e), ainsi il peut être doublé.

Les droits de succession par rapport au PER

Dans le cas où le décès intervient après votre 70ème année, la totalité de votre PER est dans votre succession. En effet, cela parait désavantageux pour les héritiers désignés et votre épargne. Cependant, si le bénéficiaires ayant été désigné sur votre contrat est votre conjoint, alors, ce dernier aura une fiscalité allégé. Étant exonéré de droit il ne règlera aucune sommes. Ainsi, les sommes logées sur votre PER sont défiscalise cas elles n’ont pas été retiré.

Dans le cas ou ce sont vos enfant qui bénéficie de votre épargne, alors, la fiscalité est plus lourde. En effet, s’ils sont désignés par l’épargnant comme étant vos bénéficiaires l’épargne qu’il toucheront sera fiscalisé avec un abattement de 100 000 euros. Si la part qu’ils touchent n’est pas supérieur à 100 000 euros, alors, ils n’auront pas de droits à régler. Au contraire, si la part qu’ils touchent est plus grande que 100 000 euros, les droits de succession sera taxé.

Démembrement de la clause bénéficiaire

Dans le but de diminuer les droits de succession que devront régler vos enfants, il est possible de procéder à un démembrement de la clause bénéficiaire aussi bien au sein d’un PER que d’un contrat d’assurance-vie. En effet, on a tendance à penser que seul le contrat d’assurance-vie le permet, néanmoins le PER le permet également et de façon efficace.

Le démembrement consiste à diviser en deux le contrat : l’usufruit, c’est-à-dire la gestion du contrat revient au conjoint et la nue-propriété revient elle aux enfants.

Exonération de prélèvements sociaux sur les unités de comptes

Rappelons que dans un contrat d’assurance-vie les supports d’investissements tels que les actifs mobiliers/immobiliers, les sociétés cotées en bourses … à votre disponibilité sont nommés “unités de comptes”. Le capital prend la valeur de part et non d’euros et varie en fonction de l’activité des marchés boursiers.

Sur un contrat PER, lors d’un décès, les prélèvements sociaux ne sont pas appliqués sur les unités de comptes contrairement au contrat d’assurance-vie.

Attention néanmoins, concernant les supports en fonds en euros, le gestionnaire du contrat opère des prélèvements sur les deux contrats.

Le PER et l’assurance-vie sont complémentaires en termes de succession ?

Ces deux contrats ne se concurrence pas, ils sont en réalité complémentaire.

En effet, d’un côté le PER propose une fiscalité plus attrayante à ses épargnants. En effet, les sommes investies sur ce dernier ne sont pas imposées ou soumises aux droits de succession.

De l’autre côté, l’assurance-vie est un contrat plus avantageux pour ce qui est du rachat avant ou au moment de la retraite. C’est une solution plus souple et flexible avec une taxation plus basse.

En conclusion, nous vous conseillons de disposer de ces deux contrats afin d’optimiser au mieux votre succession. En effet, vous pourrez profiter des avantages étant offert d’un côté par l’assurance-vie et de l’autre côté des avantages proposés par le PER.

Besoin d’informations ? Nos conseillers sont là pour vous. Afin de vous entretenir avec l’un d’entre eux nous vous invitons à cliquer sur le boutons “souscrire”.

Le PER ou Plan Épargne Retraite est un dispositif d’épargne qui a pour but de préparer la retraite de l’adhérent.

Afin de vous informer sur ce contrat d’épargne nous allons vous expliquez son fonctionnement.

Qu’est-ce que le PER ?

Le PER est un dispositif se déroulant sur le long terme. Il intervient dans le cadre de la loi pacte afin de réformer l’épargne retraite en harmonisant les anciens contrats (Prefon, loi Madelin, etc.)

En effet, ce plan a pour finalité de permettre à l’adhérent de cumulé une épargne assez conséquente afin de compléter sa pension retraite.

Il se présente sous 3 formes différentes tels que le PER Individuel, le PER d’Entreprise Collectif, le PER d’Entreprise Obligatoire.

Le PER Individuel peut-être souscrit par tous sans condition d’âge et de catégorie socioprofessionnel. Ainsi, que vous soyez travailleurs salariés, travailleurs non-salariés, fonctionnaire, etc. vous pouvez y souscrire.

Le PER d’Entreprise Collectif lui, s’adresse aux salariés d’une entreprise l’ayant mis en place. Ces derniers peuvent choisir s’ils souhaitent en bénéficier ou non.

Le PER d’Entreprise Obligatoire quant à lui est un dispositif obligatoire pour les salariés d’une entreprise désigné.

La souscription au PER

Vous pouvez souscrire à des PER via différents intermédiaires :

Les différentes formes de PER

Le PER Bancaire

Le PER Assurance

La principale différence entre ces deux contrats est la suivante : Le PER Assurance dispose de supports en fonds euros, contrairement au PER bancaire, qui lui vous permet d’investir votre épargne dans des supports plus risqués.

Si vous souhaitez en savoir davantage sur les différences de ces deux types de PER nous vous invitons à consulter notre article répondant à cette thématique.

La souscription est ouverte à tous. Ainsi, il est possible d’ouvrir un PER pour son enfant mineur.

Comment alimenter son PER ?

Le Plan Épargne Retraite est alimenté de diverses façons.

Premièrement par les versements volontaires versés par l’adhérent sur son PER. Le transfert de votre épargne cumulée sur d’anciens contrats de retraite ou sur un PER d’entreprise vers votre PER vous permet également d’alimenter votre plan. Ainsi, vous pourrez rassembler votre épargne dans un seul contrat.

Dans le cas d’un transfert d’un PER d’entreprise vers votre PER, vous avez la possibilité d’y verser :

votre intéressement, votre participation ainsi que l’abondement versé par votre employeur s’il y en a eu un

les sommes venant de votre CET (compte épargne temps),

les versements obligatoires ayant été versés sur le PER d’entreprise.

Comment gérer son PER ?

Sauf si vous prenez la décision de gérer seule votre épargne via la gestion libre, c’est alors la gestion pilotée qui s’applique par défaut. Son fonctionnement est le suivant : des experts prennent en charge la répartition de l’investissement de votre épargne sur les différents supports disponibles via le contrat souscrit. Plus l’épargnant est loin de la retraite et plus les sommes versées sont investie sur des supports sécurisées. Au contraire, plus vous vous rapprochez de la retraite et plus votre épargne est investie sur des supports sécurisant le capital tels que des supports en fonds euros.

La fiscalité du PER

À l’entrée

Sachez que le PER offre à ses adhérents à la souscription la possibilité de bénéficier d’un avantage fiscal. En effet, les versements fait sur le PER sont déductibles de l’IR (revenu imposable) de l’adhérent, et ce, dans une certaine limite.

En effet, il existe un plafond de déduction concernant la déductibilité des versements.

À savoir : La déductibilité des versements n’est pas obligatoire. L’épargnant choisit à l’entrée du contrat s’il souhaite en bénéficier ou pas. La fiscalité à la sortie sera différentes en fonction du choix effectuée.

À la sortie

Lorsque vous récupérer les sommes placées sur votre plan, plusieurs options de sorties s’offrent à vous :

La sortie en rente viagère : Dans le cas ou l’épargnant a profité de l’avantage fiscal les sommes récupérées sont imposées et subissent les prélèvements sociaux. Dans le cas ou l’épargnant n’a pas profité de l’avantage fiscal les sommes récupérés correspondant à vos versements ayant été effectués sont imposés. Le reste de la rente est imposés relativement à la catégorie des pensions retraite ainsi qu’au PS (prélèvements sociaux).

La sortie en capital : L’épargnant ayant bénéficié de l’avantage fiscal voit son capital soumis à ‘impôt sur le revenu ainsi que les gains réalisés soumis au prélèvement forfaitaire unique (PFU) à hauteur de 30 % (12.5 % IR + 17.2 % PS). L’épargnant n’ayant pas bénéficié de l’avantage fiscal voit son capital exempté d’impôt sur le revenu, seulement les gains réalisés sont assujettis au prélèvement forfaitaire unique (PFU).

Peut-on débloquer son PER avant d’être à la retraite ?

Habituellement l’épargne logée sur un PER n’est pas accessible avant la retraite. Néanmoins, il existe des cas de déblocages anticipés de l’épargne. En effet, certaines situations entrainent des impératifs financier auxquels il faut faire face.

Le PER peut alors vous aider à surmonter ces difficultés financières dans les cas suivant : le décès, une invalidité, la fin aux allocations chômages, la fin de votre activité TNS à la suite d’une décision judiciaire, un surendettement.

Nos conseillers sont présents pour répondre à vos éventuelles questions, pour vous entretenir avec l’un d’entre eux cliquer sur l’onglet “souscrire”.

Le PER permet de préparer sa retraite. Il fait son entrée sur le marché par la réforme conduite par la loi Pacte. Cette loi révolutionne les produits d’épargnes destinés à la retraite en les unifiant au sein d’un seul et même plan : Le PER.

Quelles sont alors les nouveautés apportées par le PER ?

Le Plan Épargne Retraite

Le PER est une solution se présentant sous plusieurs formes :

Le PER Individuel

Le PER d’Entreprise Collectif

Le PER d’Entreprise Obligatoire

Ce plan vous permet de vous constituer sur du long terme une épargne assez conséquente, qui, par la suite, vous permettra de bénéficier d’un revenu complémentaire.

En effet, le système de retraite par répartition n’étant pas suffisant pour vous assurer une retraite paisible, il est nécessaire de préparer vous-même votre retraite. Pour cause, un retraité perd en moyenne 50 % de son revenu.

Avec le PER, vous épargnez en effectuant des économies d’impôts. En effet, le PER permet aux épargnants de déduire de leurs revenus imposables la sommes des versements effectués sur le plan. Cependant, la déductibilité des versements doit respecter certaines limites. Un plafond de déduction est fixé concernant cette déduction fiscale.

Ce dispositif peut être alimenté de diverses façons : par des versements volontaires et par le transfert d’anciens produits de retraite vers votre PER.

Par la suite, les sommes versées doivent être placées sur les différents supports d’investissements mis à disposition de l’épargnant. Pour ce faire, plusieurs modes de gestion sont proposés à l’adhérent : la gestion à horizon, la gestion pilotée et la gestion libre.

Les nouveautés apportés par le PER

Le Plan Épargne Retraite révolutionne l’épargne retraite en apportant de nouvelles modalités aux anciens dispositifs d’épargne mis en place auparavant. En effet, les nouveautés interviennent dans le cadre de la sortie de l’épargne cumulée.

Tout d’abord rappelons que le PER est un dispositif ouvert à tous : salariés, non-salariés, fonctionnaire etc peuvent y souscrire.

Possibilité de sortie en capital

Dans un premier temps, il est désormais possible, tout comme avec l’assurance vie, de récupérer votre épargne sous forme de capital. En effet, les anciens contrats d’épargne retraite ne permettait la sortie de votre épargne seulement sous forme de rente viagère. De plus, il également possible avec le PER de sortir son épargne sous forme de rente ET de capital.

Quand votre épargne est récupéré sous forme de rente viagère vous percevez, à une fréquence défini, c’est-à-dire mensuelle ou trimestrielle, votre épargne. C’est le gestionnaire qui définit le montant de la rente en s’appuyant sur 3 grands axes :

le capital accumulé,

l’espérance de vie de l’épargnant (table de mortalité),

le type de rente

À présent, vous avez la possibilité de sortir votre épargne sous forme de capital. Avec ce mode de sortie l’épargnant a le choix, sortir la totalité de son épargne ou bien seulement une fraction de son épargne. C’est également le mode de sortie appliqué en cas de sortie anticipé de votre épargne.

Le montant de votre capital correspond aux sommes versées sur votre PER et à la performance des rendements des supports sur lesquels ont été investis les sommes placés. Ainsi, il est important de souscrire à un contrat PER ayant des supports d’investissement performant.

Des cas de déblocages anticipés élargis

Avec le PER, l’épargne cumulée sur votre plan n’est pas accessible jusqu’à l’âge de la retraite. Cependant, de nombreux cas de déblocages anticipés existent.

L’arrivée du PER permet alors plus de souplesse concernant la sortie du PER.

Désormais, les conditions dans lesquelles l’épargne peut être récupérée avant l’âge de la retraite sont les suivantes :

PER : Cas de déblocages anticipés

Décès du conjoint,

Fin de droits aux allocations chômage,

Cessation activité non-salarié suit à une décision judiciaire,

Situation de surendettement,

Une invalidité

L’achat de la résidence principale

Quelle est la fiscalité appliqué en cas de sortie sous forme de capital ?

À la retraite :

Les sommes récupérées subissent l’impôt sur le revenu et sont assujettis au prélèvements sociaux.

En cas de déblocage anticipé de types “accident de la vie” :

Le capital perçu n’est pas soumis à l’impôt sur le revenu. Cependant, il est assujettis aux prélèvements sociaux.

En cas d’acquisition de la résidence principale :

Le capital récupéré est assujettis à l’impôt sur le revenu et au prélèvement sociaux.

Le PER améliore nettement l’épargne retraite. En effet, il permet plus de souplesse concernant la sortie de l’épargne constituée, aussi bien au niveau de la forme sous laquelle est sortie l’épargne mais également au niveau des cas de déblocage anticipé de l’épargne qui sont plus larges.

Vous avez des questions ? N’hésitez pas à consulter nos multiples articles en lien avec les thématiques souhaitez ou bien à prendre contact avec l’un de nos conseillers qui sera ravie de répondre à vos besoins.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les identifiants uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Les cookies fonctionnels

Toujours activé

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

The technical storage or access that is used exclusively for statistical purposes.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.