Souscrire un plan épargne retraite : Pourquoi et comment ?

Les régimes d’épargne-retraite sont un excellent moyen pour les gens de planifier leur avenir. Ils bénéficient de nombreux avantages tels que des avantages fiscaux, un complément de sécurité sociale et une protection contre l’inflation. Les gens devraient souscrire à un régime d’épargne-retraite car il est important pour eux d’épargner pour leur avenir.

Certains plans épargne retraite prévoient une déduction fiscale, d’autres non. Enfin, les plans d’épargne-retraite peuvent servir de fonds d’urgence et permettre aux gens d’épargner plus facilement.

Un plan d’épargne-retraite est un portefeuille de placement diversifié qui peut comprendre des actions et des obligations, souvent en plus d’autres fonds. Les régimes d’épargne-retraite peuvent également comprendre des fonds d’actions et des fonds spéculatifs (OPCVM).

Le profil d’investisseur prudent convient mieux à ceux qui souhaitent investir dans des actifs sûrs et éviter de prendre des risques. Le profil d’investisseur dynamique convient mieux à ceux qui souhaitent prendre un niveau de risque plus élevé afin d’obtenir potentiellement un rendement plus élevé.

1. ? Investissez dans votre avenir en souscrivant un plan épargne retraite !

La vie est pleine de risques et d’incertitudes, mais l’épargne-retraite est la seule chose que vous puissiez faire pour assurer votre avenir. Avec un plan d’épargne-retraite, vous pouvez toucher des intérêts sur votre épargne, faire fructifier votre pécule et avoir l’assurance d’en avoir assez pour payer vos factures à la retraite. Vous gagnez des intérêts sur votre épargne, vous faites fructifier votre épargne et êtes sûr d’avoir suffisamment d’argent pour payer vos factures à la retraite. Plus tôt vous commencerez à épargner pour votre retraite, moins il vous en coûtera pour atteindre cet objectif. Vous aurez besoin d’un montant spécifique mis de côté chaque mois pour financer correctement votre plan d’épargne-retraite (contactez nos conseillers Info Loi Pacte pour toute assistance).

2. ? Épargner pour votre retraite permet de profiter de nombreux avantages fiscaux intéressants.

Si vous cherchez à épargner pour votre retraite, vous envisagez peut-être un Plan d’Epargne Retraite (PER). Un conrat PER offre de nombreux avantages, dont des avantages fiscaux sur vos cotisations.

Voici ce qu’il faut savoir sur les avantages fiscaux d’un PER : les cotisations sur votre compte epargne retraite sont déductibles de votre revenu imposable, dans la limite d’un certain plafond fixé par la loi. Cela peut vous aider à réduire votre facture fiscale globale. Et, comme l’argent de votre PER fructifie à l’abri de l’impôt, vous pourrez constituer un capital non negligeable pour votre retraite. Si vous envisagez d’ouvrir un PER, assurez-vous de parler à votre conseiller INFO LOI PACTE pour voir si cela convient à votre situation particulière.

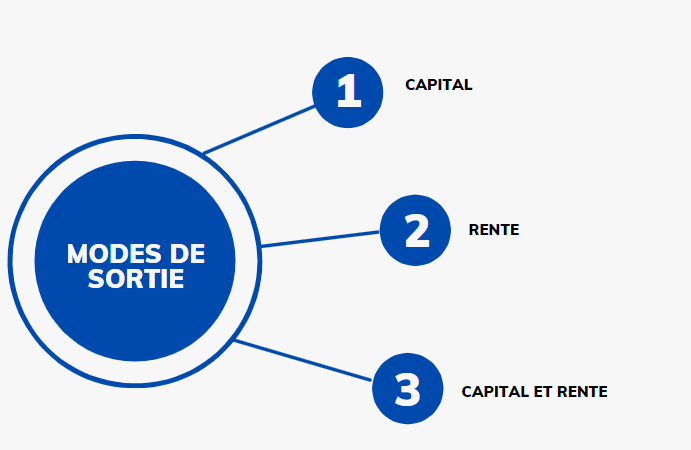

3. ? Souscrire un plan épargne retraite vous permet de bénéficier d’une rente viagère à la retraite.

Les règles françaises en matière de retraite sont assez compliquées. L’un des principaux défis auxquels sont confrontés les individus est de décider quand commencer à toucher leur pension.

Avec l’augmentation du coût de la vie et la disparition des pensions traditionnelles, les gens recherchent de nouvelles façons d’épargner pour leur retraite. L’une d’entre elles consiste à souscrire à un plan d’épargne retraite PER qui vous permet de percevoir une rente viagère à votre retraite. La rente verse un revenu mensuel qui est généralement ajusté en fonction de l’inflation, garantissant votre stabilité financière sans l’incertitude d’investir votre argent.

Pour beaucoup de Français, l’une des plus grandes inquiétudes à la retraite est de savoir comment ils pourront subvenir à leurs besoins quotidiens a la retraite, et quelle rente un tel contrat d’epargne peut leur garantir. Cependant, en adhérant à un plan d’épargne retraite PER et en choisissant une rente viagère à leur retraite, les Français peuvent accéder à un flux de revenus réguliers pour le reste de leur vie.

4. ? Souscrivez à un plan épargne retraite et bénéficiez d’une rente complémentaire à la retraite.

Un plan épargne retraite est donc un dispositif par lequel les retraités peuvent recevoir un revenu complémentaire régulier, généralement afin de maintenir un revenu similaire à celui qu’ils avaient lorsqu’ils travaillaient.

5. ? Prévoyez votre avenir en souscrivant un plan épargne retraite en France !

La plupart des gens ne sont pas conscients de l’importance de planifier leur retraite. Cependant, bon nombre de ces personnes sont surprises lorsqu’elles prennent leur retraite et doivent travailler plus dur pour joindre les deux bouts. Si vous voulez vivre confortablement pendant vos années de retraite, il est impératif que vous commenciez à épargner dès maintenant.

Voici 5 avantages de souscrire un plan epargne retraite des aujourd’hui :

- Planifier à l’avance : Si vous n’épargnez pas encore pour votre retraite, c’est le bon moment pour commencer !

- Bénéficiez de déductions fiscales : Si vous pouvez cotiser à un plan d’épargne-retraite et réduire vos impôts en déduisant vos cotisations de votre revenu imposable, c’est de l’argent dans votre poche.

- Investissez aujourd’hui et récoltez les bénéfices plus tard : Beaucoup de gens ne pourront pas toucher une retraite plein dont ils auraient besoin pour leur vieux jours, mais ceux qui commencent à épargner maintenant pourront investir davantage dans leurs années d’or !

- Obtenez un rendement plus élevé sur votre placement : Le coût moyen d’un placement dans un régime de retraite est inférieur au rendement prévu des actions et des obligations. Les frais de gestion sont egalement souvent synonymes d’une bonne gestion. Ne sautez pas automatiquement sur les contrats les moins chers, vous pourriez le regretter!

- Planifiez votre avenir : Un bon plan d’épargne peut vous procurer une tranquillité d’esprit quant à votre avenir, car vous aurez les ressources nécessaires pour payer ce dont vous avez besoin.

6. ? Souscrire un plan épargne retraite, c’est profiter d’un placement intéressant à long terme !

1. ? Investissez dans un plan épargne retraite pour profiter d’avantages fiscaux intéressants.

2. ? Choisissez une banque en ligne pour votre plan épargne retraite afin de bénéficier de frais de gestion réduits.

3. ? Sélectionnez le type d’investissement qui vous convient le mieux en fonction de vos objectifs et de votre tolérance au risque.

4. ? Ayez une vision à long terme en investissant dans votre plan épargne retraite, car les rendements ne sont pas immédiats.

5. ? Planifiez votre retraite en fonction de vos besoins et de vos ressources, afin de ne pas vous retrouver à court d’argent.

Autres conseils pour épargner pour votre retraite :

1. ?Épargnez régulièrement : plus vous commencez tôt, plus vous bénéficierez des intérêts composés.

2. ?Profitez de l’abondement employeur : si votre entreprise vous propose d’abonder vos cotisations retraite, acceptez-les ! C’est de l’argent gratuit.

3. ?Ne touchez pas à vos économies : une fois que vous avez commencé à épargner pour la retraite, résistez à l’envie de puiser dans ces fonds. Vous vous remercierez plus tard.

4. ?Investissez judicieusement : recherchez différentes options d’investissement et choisissez celles qui correspondent le mieux à vos objectifs et à votre tolérance au risque.

5. ?Commencez tôt : plus tôt vous commencez à épargner pour la retraite, plus votre argent a le temps de fructifier.

6. ?Profitez des avantages fiscaux : il existe plusieurs plans d’épargne-retraite fiscalement avantageux, alors profitez-en !