PER ou assurance vie : Quel contrat choisir ?

Depuis le lancement de la loi pacte en 2019, le PER peut être souvent confondu avec l’assurance vie. Ces deux dispositifs peuvent être souscrits par toutes personnes souhaitant placer son épargne. Ces deux investissements peuvent vous rapporter plus d’argent à moyen et long terme. De ce fait, leurs fonctions sont relativement semblables. Néanmoins, ils sont différents à bien des égards. Vous hésitez entre le PER et l’assurance vie ? Lequel parait être le plus rentable au vu de votre situation ? Quels risques présentent chaque produit ? Tant d’interrogations qui peuvent vous faire douter sur la souscription d’un plan d’épargne. Pas de panique, voici notre étude pour vous aider à faire votre choix.

PER et assurance : Les points communs

Le PER personnel est un contrat de prévoyance vieillesse qui permet d’assurer un revenu complémentaire pendant la vieillesse. L’assurance-vie est comme un couteau suisse pour l’épargne. Vous êtes libre d’investir votre capital et de le restituer quand vous en avez besoin. Il peut être utilisé pour financer un projet particulier ou simplement pour prendre sa retraite ou préparer l’achat d’une propriété. Plus précisément, l’assurance PER et l’assurance-vie sont deux polices d’assurance et ont des points communs.

Les conditions d’abonnement sont flexibles. Les deux enveloppes peuvent être ouvertes par des personnes physiques de tous âges. Le PER permet également aux salariés, aux indépendants, aux retraités ou encore aux parents d’enfants mineurs de souscrire une assurance décès. Le paiement est gratuit pour les paiements monétaires et répétitifs. Vous pouvez prévoir de le sauvegarder régulièrement ou d’effectuer un paiement unique.

De même, si vous bénéficiez d’une rentrée de fonds inhabituelle (dons, primes, etc.), vous pouvez régler tout ou partie du PER en assurance-vie, sans limites de montant. La méthode de sortie est similaire.

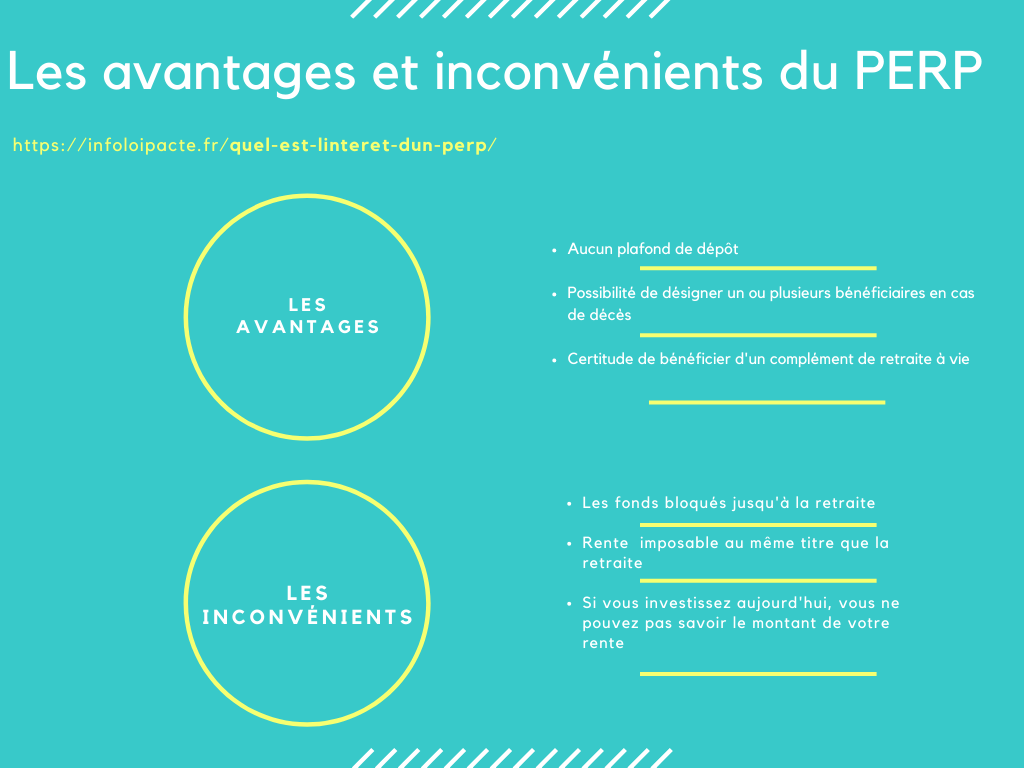

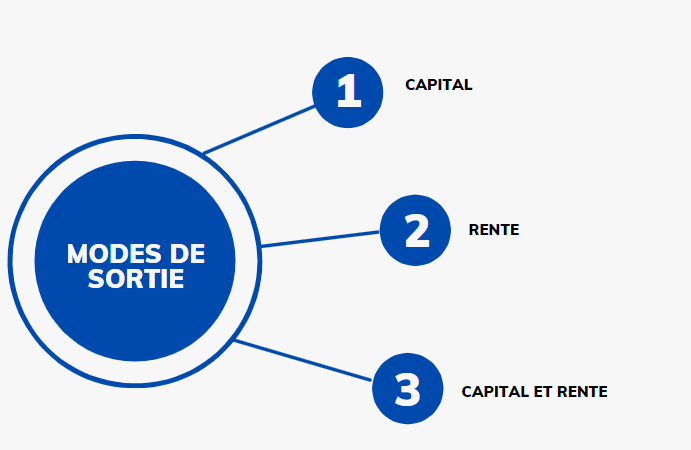

Comme pour l’assurance-vie, vous pouvez récupérer votre épargne sous forme de capital (ponctuel ou fractionné), de rente ou d’une combinaison de rente et de capital dans le cadre d’une assurance PER. Vous êtes libre de nommer les bénéficiaires. Les deux contrats vous laissent la liberté de choisir le destinataire. Votre épargne leur reviendra en cas de décès.

PER et Assurance vie : Déblocage de l’épargne, l’unique différence

Avec l’assurance-vie, votre épargne est toujours à votre disposition. Il n’y a aucune restriction sur la durée du contrat ou de l’ancienneté. Votre épargne est disponible en PER au moment de votre retraite. Bien sûr, votre épargne peut être débloquée par anticipation (en cas d’accident de la vie ou lors de l’acquisition de votre logement). Mais la philosophie de PER est de réserver ces économies pour votre retraite. C’est la différence la plus formelle entre l’assurance vie et le PER

Objectif du PER : La retraite

L’objectif du PER est de vous procurer un complément de revenu à la retraite. Dans cette logique, le montant que vous pouvez économiser sur le PER est fixé jusqu’à l’âge légal de la retraite ou de la rente effective. Ainsi, votre épargne sera investie sur le long terme. Par ailleurs, pour optimiser la gestion de ces économies, la loi pacte qui a introduit le PER, mode de gestion spécifique à la gestion pilotée et a été encadré par la législation en vigueur.

Le but de ce mode de gestion est de considérer la date de départ à la retraite et de trouver l’équilibre optimal entre recherche de performance (en échange d’un investissement plus risqué) et de sécurité (en échange du très faible taux de rendement actuel). Plus vous approchez de la retraite, plus le pourcentage d’actifs garantis est élevé.

La gestion pilote est le mode de gestion par défaut pour PER (vous pouvez choisir la gestion libre si vous préférez). Elle n’existe pas en assurance-vie. Cependant, des versions anticipées peuvent se produire si l’actif est conçu pour un provisionnement vieillissant. L’une des innovations majeures du PER est la possibilité de libérer l’épargne pour l’achat d’une résidence principale. C’est de ce fait, il n’est pas recommandé d’ouvrir un PER uniquement dans le but d’acheter un logement. Cinq autres cas de déverrouillage anticipé sont également prévus pour vous protéger des accidents à vie tel que :

- Le surendettement

- Liquidation judiciaire

- Handicape de 2ᵉ et 3ᵉ catégorie

- Décès du conjoint(e), époux(se) ou partenaire de pacs

- Expiration des droits d’allocations d’assurance chômage

- Révocation ou non renouvellement des mandats d’administration

Objectif de l’assurance vie : Financer ses projets

L’assurance-vie vise à constituer et à augmenter le capital pour mener à bien un projet. Ceux-ci peuvent fluctuer (prêts universitaires pour enfants, épargne, travail, préparation immobilière, etc.) et n’ont pas besoin d’être des objectifs spécifiques. Ses conditions de résiliation sont, d’autre part, très souples. Votre épargne est toujours disponible : vous pouvez en racheter tout ou une partie à tout moment.

Quel contrat est fait pour vous ?

Il n’y a pas nécessité de comparer les deux dispositifs puisque c’est derniers peuvent être complémentaires. La souscription d’un PER peut s’avérer être judicieux pour ceux qui sont fortement imposés fiscalement, c’est-à-dire les TMI à :

- 30 %

- 41 %

- 45 %

Dans ce cas de figure, le PER offre une déductibilité fiscale des versements volontaires particulièrement intéressante. Quant à l’assurance vie, elle permet, de disposer de capitaux à tout moment, en cas d’imprévu.

Si vous souhaitez discuter du choix de votre contrat, rendez-vous sur l’onglet “contactez nous“, un conseiller se chargera de répondre à vos questions.