Comment fonctionne le PER ?

Le PER ou Plan Épargne Retraite est un dispositif d’épargne qui a pour but de préparer la retraite de l’adhérent.

Afin de vous informer sur ce contrat d’épargne nous allons vous expliquez son fonctionnement.

Qu’est-ce que le PER ?

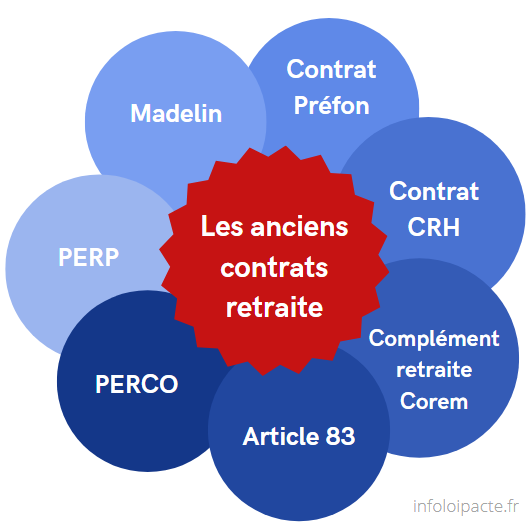

Le PER est un dispositif se déroulant sur le long terme. Il intervient dans le cadre de la loi pacte afin de réformer l’épargne retraite en harmonisant les anciens contrats (Prefon, loi Madelin, etc.)

En effet, ce plan a pour finalité de permettre à l’adhérent de cumulé une épargne assez conséquente afin de compléter sa pension retraite.

Il se présente sous 3 formes différentes tels que le PER Individuel, le PER d’Entreprise Collectif, le PER d’Entreprise Obligatoire.

- Le PER Individuel peut-être souscrit par tous sans condition d’âge et de catégorie socioprofessionnel. Ainsi, que vous soyez travailleurs salariés, travailleurs non-salariés, fonctionnaire, etc. vous pouvez y souscrire.

- Le PER d’Entreprise Collectif lui, s’adresse aux salariés d’une entreprise l’ayant mis en place. Ces derniers peuvent choisir s’ils souhaitent en bénéficier ou non.

- Le PER d’Entreprise Obligatoire quant à lui est un dispositif obligatoire pour les salariés d’une entreprise désigné.

La souscription au PER

Vous pouvez souscrire à des PER via différents intermédiaires :

- Le PER Bancaire

- Le PER Assurance

La principale différence entre ces deux contrats est la suivante : Le PER Assurance dispose de supports en fonds euros, contrairement au PER bancaire, qui lui vous permet d’investir votre épargne dans des supports plus risqués.

Si vous souhaitez en savoir davantage sur les différences de ces deux types de PER nous vous invitons à consulter notre article répondant à cette thématique.

La souscription est ouverte à tous. Ainsi, il est possible d’ouvrir un PER pour son enfant mineur.

Comment alimenter son PER ?

Le Plan Épargne Retraite est alimenté de diverses façons.

Premièrement par les versements volontaires versés par l’adhérent sur son PER. Le transfert de votre épargne cumulée sur d’anciens contrats de retraite ou sur un PER d’entreprise vers votre PER vous permet également d’alimenter votre plan. Ainsi, vous pourrez rassembler votre épargne dans un seul contrat.

Dans le cas d’un transfert d’un PER d’entreprise vers votre PER, vous avez la possibilité d’y verser :

- votre intéressement, votre participation ainsi que l’abondement versé par votre employeur s’il y en a eu un

- les sommes venant de votre CET (compte épargne temps),

- les versements obligatoires ayant été versés sur le PER d’entreprise.

Comment gérer son PER ?

Sauf si vous prenez la décision de gérer seule votre épargne via la gestion libre, c’est alors la gestion pilotée qui s’applique par défaut. Son fonctionnement est le suivant : des experts prennent en charge la répartition de l’investissement de votre épargne sur les différents supports disponibles via le contrat souscrit. Plus l’épargnant est loin de la retraite et plus les sommes versées sont investie sur des supports sécurisées. Au contraire, plus vous vous rapprochez de la retraite et plus votre épargne est investie sur des supports sécurisant le capital tels que des supports en fonds euros.

La fiscalité du PER

À l’entrée

Sachez que le PER offre à ses adhérents à la souscription la possibilité de bénéficier d’un avantage fiscal. En effet, les versements fait sur le PER sont déductibles de l’IR (revenu imposable) de l’adhérent, et ce, dans une certaine limite.

En effet, il existe un plafond de déduction concernant la déductibilité des versements.

À savoir : La déductibilité des versements n’est pas obligatoire. L’épargnant choisit à l’entrée du contrat s’il souhaite en bénéficier ou pas. La fiscalité à la sortie sera différentes en fonction du choix effectuée.

À la sortie

Lorsque vous récupérer les sommes placées sur votre plan, plusieurs options de sorties s’offrent à vous :

- La sortie en rente viagère : Dans le cas ou l’épargnant a profité de l’avantage fiscal les sommes récupérées sont imposées et subissent les prélèvements sociaux. Dans le cas ou l’épargnant n’a pas profité de l’avantage fiscal les sommes récupérés correspondant à vos versements ayant été effectués sont imposés. Le reste de la rente est imposés relativement à la catégorie des pensions retraite ainsi qu’au PS (prélèvements sociaux).

- La sortie en capital : L’épargnant ayant bénéficié de l’avantage fiscal voit son capital soumis à ‘impôt sur le revenu ainsi que les gains réalisés soumis au prélèvement forfaitaire unique (PFU) à hauteur de 30 % (12.5 % IR + 17.2 % PS). L’épargnant n’ayant pas bénéficié de l’avantage fiscal voit son capital exempté d’impôt sur le revenu, seulement les gains réalisés sont assujettis au prélèvement forfaitaire unique (PFU).

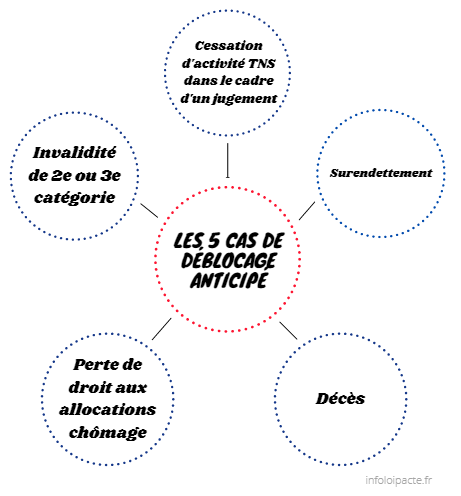

Peut-on débloquer son PER avant d’être à la retraite ?

Habituellement l’épargne logée sur un PER n’est pas accessible avant la retraite. Néanmoins, il existe des cas de déblocages anticipés de l’épargne. En effet, certaines situations entrainent des impératifs financier auxquels il faut faire face.

Le PER peut alors vous aider à surmonter ces difficultés financières dans les cas suivant : le décès, une invalidité, la fin aux allocations chômages, la fin de votre activité TNS à la suite d’une décision judiciaire, un surendettement.

Nos conseillers sont présents pour répondre à vos éventuelles questions, pour vous entretenir avec l’un d’entre eux cliquer sur l’onglet “souscrire”.