PER : Quel contrat choisir ?

PER individuel, PER collectif… Lequel choisir ? Il est difficile de s’y retrouver. À travers cet article, vous trouverez des réponses à vos interrogations. Nous vous présenterons en détail les différents contrats. Pour commencer, il est important de rappeler que le PER (Plan épargne retraite) est un nouveau produit d’épargne lancé le premier octobre 2019, ce dernier a pour objectif de remplacer les autres plans de retraites d’où sa déclinaison sous trois formes : PER individuel (PERIN) et le PER obligatoire (PERO) ainsi que le PER collectif (PERCO) qui sont respectivement des plans d’épargne d’entreprise.

Le PERIN : Plan d’épargne retraite individuel

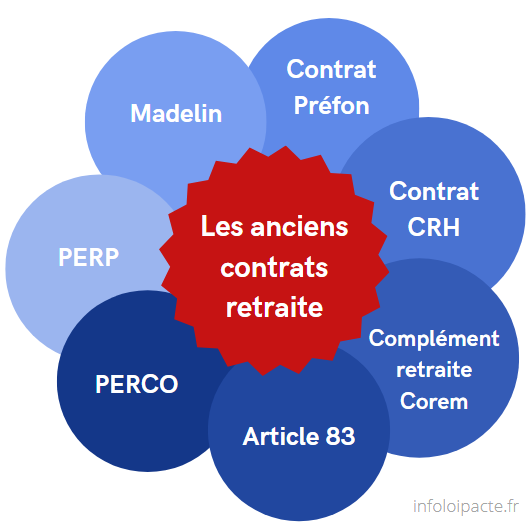

Le Per individuel (PERIN) est instauré depuis le 1er octobre 2020. Il est le successeur du PERP et de la loi Madelin, qui ne sont actuellement plus proposés, cependant l’épargne accumulée sur ces derniers sont transférables sur le PER individuel sous demande. Comme son nom l’indique, le PER individuel permet de préparer sa propre retraite, adaptée à ses projets de vie, ses objectifs et sa flexibilité. De plus, ce contrat donne droit à des avantages fiscaux. Nous vous conseillons, de lire notre article dédié à ce sujet ou de contacter l’un de nos conseillers.

Le principe du plan est simple : vous cotisez par versements planifiés ou libres durant votre vie active pour bénéficier d’une épargne conséquente vous permettant de vivre votre retraite sereinement. Une fois arrivée à la retraite, vous touchez votre les sommes versées soit par rente, soit par capital ou par somme des deux.

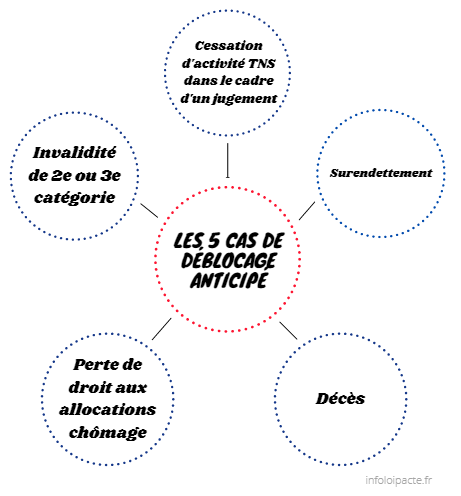

Le PER permet en théorie de constituer une épargne disponible une fois à la retraite. Néanmoins, il est, tout à fait, possible de débloquer son épargne selon des cas de figures exceptionnels (surendettement, liquidation judiciaire, décès du conjoint…).

Le dispositif est ouvert à toute personne souhaitant s’y souscrire : Libéraux, salariés, demandeurs d’emploi, fonctionnaire… Généralement, il n’y a pas d’âge limite. Les mineurs ont autant la possibilité d’être bénéficiaire que les retraités, toutefois certains contrats d’assurance exige au moins la majorité légale. Pour souscrire un PER individuel, il suffit de se rapprocher d’un organisme d’assurance ou d’un établissement financier.

L’organisme en question, qui prend en charge votre dossier, aura pour obligation de vous tenir au courant du montant des frais, ainsi que de l’évolution et de la performance du PERin.

La loi Pacte (Plan d’action pour la croissance et la transformation des entreprises) adopté le 22 mai 2019 a pour but de propulser la croissance des entreprises françaises, réduire le chômage, promouvoir l’innovation et revalorisé le salariat. Depuis la fin de l’année 2020, l’ensemble des mesures ont été adoptés. Par le biais du Per, l’employeur peut participer à la retraite d’une partie ou de la totalité de ses salariés. Celui-ci peut être collectif ou obligatoire.

Le PERO : Plan d’épargne retraite obligatoire

Le PERO autrement appelé Plan d’épargne Obligatoire, autrefois appelé “article 83” est issus de la loi pacte. C’est un plan d’épargne retraite établit par diverses entreprises pour l’ensemble ou une certaine partie de salariés. Tout comme le PER individuel , le plan donne lieu à des avantages fiscaux aux retraités. Il est mis en place par l’entreprise selon l’une des trois possibilités suivantes :

- Accord entre toutes les parties

- Choix unilatéral

- Référendum

Le montant des versements dépendra de l’acte mis en place par le régime.

Les salariés concernés par le dispositif ont pour obligation d’y adhérer et donc se souscrire aux placements. Dans le cadre du PER, les droits acquits sur un autre plan d’épargne semblable au PER peuvent être transféré sur ce dernier et inversement. Si le salarié décide de rompre le contrat avant la date d’échéance, il lui est possible, mais sous conditions.

En optant pour le PERO, vous épargnez pour vos salariés en passant par des versements obligatoires. Un compte PERO d’entreprise peut être alimenté par :

- Des versements obligatoires de l’employé et de l’employeur

- Des versements facultatifs du titulaire

- Des sommes provenant du CET, de la participation et de l’intéressement

Le PERCOL : Plan d’épargne retraite collectif

Le PECOL (Plan d’épargne collectif) remplace le PERCO, indisponible depuis le 1er octobre 2020. Ce plan d’épargne d’épargne dédié à la retraite sur le long terme permet aux salariés, avec l’aide de l’entreprise, de constituer un capital pour la retraite. Tout comme le PERO, le PER collectif est instauré par l’employeur pour une partie ou l’ensemble des salariés. Cependant, le plan est mis en place sous accord collectif. La souscription est facultative.

L’entreprise peut remplacer votre compte épargne PERCO sur un compte PERCOL si elle le propose.

Nota bene : Si l’entreprise ne possède pas de délégué syndical, ni de comité social et économique ou en cas d’échec des négociations, le plan peut être mis par décision unilatérale.

Concernant l’alimentation du compte du PERCOL cela peut se faire par :

- Placement de l’intéressement des salariés

- Participation de l’employeur

- Versement volontaire des deux parties

Il est évidemment possible pour le bénéficiaire de transférer l’ensemble des versements en cours d’un PER à un autre ou d’un PER ancien à un récent, mais il sera soumis à des conditions spécifiques.

Pour adhérer au plan, ces derniers doivent justifier d’une ancienneté de trois mois maximum et disposent de 15 jours pour signaler leur refus de participation ou non. En contrepartie, l’entreprise a pour obligation de prévenir l’ensemble des salariés. Elle doit, en outre , les adhérer automatiquement. Cela concerne :

- les salariés actuels

- les anciens employés qui ne disposent pas de PERCOL dans leur nouvelle entreprise

- les dirigeants

- Les associées

- Les apprentis ( alternance et contrat de professionnalisation)

- Les PME et TPE

Si vous souhaitez en discuter avec nos conseillers, rendez-vous sur l’onglet “contacter nous“.