Quelle fiscalité pour la société ?

Dans le cadre d’un PER Collectif, il faut savoir qu’il y a une déduction de l’abondement du bénéfice imposable de l’entreprise. De plus, l’abondement n’est pas soumis aux charges patronales en dehors du forfait social :

Pour les entreprises comptant moins de cinquante salariés, il se trouve que le forfait social ne s’applique pas sur l’abondement ;

Ce forfait est alors allégé à 16 % au lieu de 20 dans le cas ou le Plan Épargne Retraite Collectif a mis en place un système par gestion pilotée automatique. Cette gestion pilotée devant être investie avec un minimum de 10 % en « titre éligible » au PEA-PME. Le PEA-PME est un compte-titres offrant une possibilité de placement pouvant atteindre 225.000 euros. Ce système existe dans les entreprises de taille intermédiaire et leur permet de bénéficier d’une exonération fiscale à partir de cinq ans.

Il existe de nouveaux contrats PER mis en place par différentes structures. Pour les découvrir et connaître leurs caractéristiques, notre comparateur PER est à votre disposition. N’hésitez pas à l’utiliser !

Quelle fiscalité pour le salarié bénéficiaire ?

Le bénéficiaire du plan bénéficie d’une fiscalité différente selon la nature des versements effectués sur son épargne.

Assurance Vie ou Plan Epargne Retraite, quel choix faire pour votre futur ?

Le PER : Avantages Fiscaux et Flexibilité pour Votre Retraite

Tout d’abord, à l’entrée :

Les versements volontaires sont déductibles des revenus dits imposables du titulaire du plan.

Les versements qui proviennent de l’épargne salariale de l’employé concerné, c’est-à-dire : intéressement, participation aux bénéfices, abondement de l’employeur, droit issus du compte épargne temps ou les jours de repos non pris puis monétisés. Ces versements sont exonérés des impôts sur le revenu avec les CSG et CRDS au taux égal à 9,7 %.

Les versements obligatoires quant à eux concerne la part versée obligatoirement par l’employeur ou par le salarié. Celle-ci est dispensée d’impôt sur le revenu avec les CSG et CRDS au taux égal à 9,7 %.

Pour vous faire une idée plus précise, vous avez l’opportunité de comparer les PER avec notre comparateur PER !

À échéance :

Les versements volontaires en cas de sortie en capital sont exonérés d’impôt sur le revenu. Il en est de même pour les versements qui proviennent de la partie épargne salariale. Dans cette catégorie, les plus-values sont assujetties à des prélèvements sociaux s’élevant à 17,2 %.

En cas de sortie en tant que rente mensuelle (autrement dit rente viagère), la nature des versements déterminera s’il s’agit d’une rente viagère dite à titre gratuit ou d’une rente viagère dite à titre onéreux.

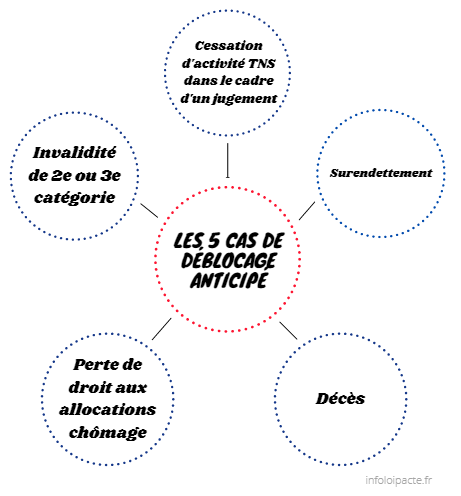

En cas de déblocage anticipé :

Pour l’achat de la résidence principale, les versements volontaires sont soumis au barème de l’impôt sur le revenu (IR), les versements de l’épargne salariale dans ce cas de figure ne subissent pas l’impôt sur le revenu. Dans ce même cas, les plus-values réalisées subissent des prélèvements sociaux de 17,2 %.

Quand il s’agit des cinq autres cas de déblocage anticipé :

Dans ces cas, l’ensemble des versements est dispensé d’impôt sur le revenu tandis que les plus-values sont soumises aux prélèvements sociaux précédemment cités et à hauteur de 17,2 %

Quelles modalités de transfert individuel ?

Les transferts d’un PER à un autre

Les titulaires de contrats d’épargne sont dans la possibilité de procéder au transfert des fonds qu’ils ont déjà mis de côté sur un plan épargne retraite (PERin ou PERo) vers un autre tout au long de leur vie professionnelle. Cependant, il faut savoir que le transfert d’un plan épargne retraite collectif vers un autre plan ne peut être effectué qu’une fois tous les trois ans durant la période au cours de laquelle le salarié est dans l’entreprise.

En termes de frais, ceux concernant les transferts individuels sont fixés à 1 %. Les droits obtenus avant cinq ans et deviennent inexistants au-delà de cinq ans en partant du tout premier versement ou alors si la date du départ à la retraite du titulaire intervient.

NB : le titulaire ne peut pas procéder aux transferts des avoirs se trouvant dans un Plan Épargne Entreprise (PEE) vers un Plan Épargne Retraite (PER).

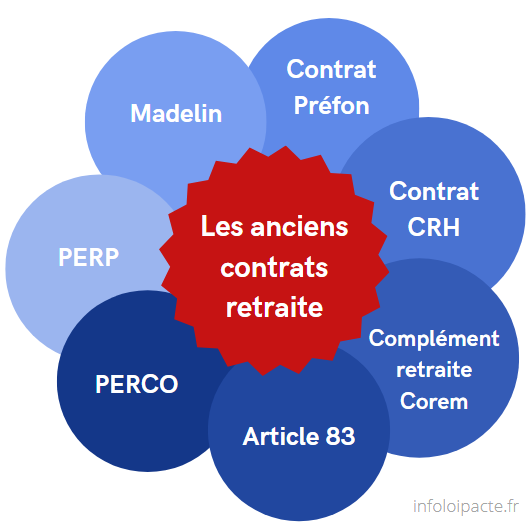

Les transferts d’anciens contrats vers un PER

Cela fait maintenant plus de deux ans que les épargnants sont en capacité de procéder au transfert de leurs fonds investi dans un ancien contrat de retraite tel que :

Tous ces contrats peuvent être déplacés vers un PER Collectif. Néanmoins, lorsque l’épargnant procède au transfert des fonds épargnés sur un ancien contrat d’épargne retraite, ceux-ci ne sont pas assimilés à un nouveau versement à titre volontaire. De ce fait, ces sommes ne peuvent pas être déduites de l’impôt sur le revenu du souscripteur.

Les transferts d’une assurance vie vers un PER

Dans cette situation, on parle finalement d’un rachat du contrat, ici d’assurance-vie, qui peut être partiel ou total. Cette opération s’effectue sur un contrat d’une durée d’au minimum huit années et réinvesti sur un plan épargne retraite. Cela permet à l’épargnant de multiplier ses abattements par deux après une période de huit ans d’épargne. On compte alors 9200 euros pour une personne seule et 18400 euros pour deux conjoints mariés ou unis par un contrat de PACS et reliés fiscalement (partageant la même imposition).

Attention, cette opération doit être effectuée cinq ans avant le départ en retraite de l’assuré. Les assurés actuels ont jusqu’au 31 décembre 2022 pour procéder au rachat de leur assurance vie et ainsi les transférer sur leur PER. Enfin, les fonds réinvestis peuvent être déduits des revenus imposables.

Vos questions restent sans réponse ? Vous avez besoin de plus d’informations ? Nos conseillers sont là pour éclairer ! Vous pouvez les contacter dès maintenant via l’onglet « souscrire » !