En France, les travailleurs sont souvent préoccupés par le futur, la retraite, l’épargne, la succession… Des sujets épineux qui donnent habituellement des maux de têtes à nos concitoyens. Cependant, ils ont plusieurs éléments à leur disposition afin de préparer leur futur. L’assurance-vie est jusqu’ici la solution privilégiée des Français pour épargner. Mais depuis le vote de la loi PACTE en mai 2019, une nouvelle solution d’épargne est disponible : le PER.

Nous allons donc découvrir par la suite quelles différences et quelles similitudes concernent l’assurance-vie et le PER et tenter de répondre à la question suivante : quelle solution est la plus adaptée, entre l’assurance-vie et le PER, pour votre futur ?

L’assurance-vie, en quoi ça consiste ?

L’assurance-vie est la solution d’épargne qui présente le moins de difficultés pour le souscripteur. Il peut placer de l’argent librement sur son contrat et le récupérer quand il le souhaite. Cela permet de pouvoir financer un projet sur du court ou du moyen terme ou encore organiser sa retraite tranquillement sur le long terme. Un contrat d’assurance-vie peut être ouvert sans investissement financier minimum et sans âge minimum requis.

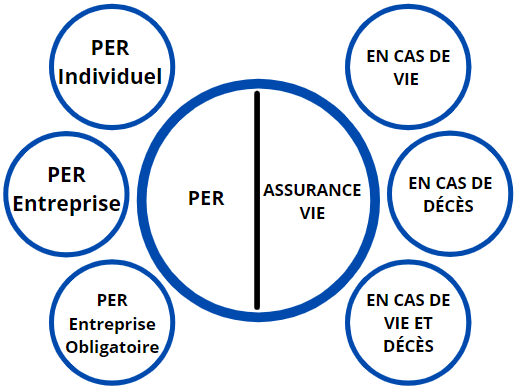

On compte trois types de contrats différents pour l’assurance-vie :

- l’assurance-vie en cas de vie : ce contrat est habituellement utilisé afin de pouvoir profiter de son épargne à l’instant présent puisqu’il n’y a pas de conditions particulières au déblocage des fonds ; ce contrat est valorisé fiscalement lorsqu’il atteint une épargne de plus de 8 ans,

- l’assurance-vie en cas de décès : ce contrat est utilisé dans le but de générer une aide financière pour les proches de l’assuré ; on est donc sur un double objectif qui est la prévoyance et la préparation d’une succession,

- l’assurance-vie en cas de vie et de décès : ce contrat permet une mixité des deux précédents contrats et assure une plus grande manœuvre pour l’assuré, qui protège ses proches, mais qui lui permet aussi de la maniabilité financière.

Ces trois contrats sont soumis à la même sortie. C’est-à-dire qu’ils peuvent être rendus disponibles de la même façon : sous forme de rente mensuelle ou sous forme de capital fractionné ou total.

Le PER Société Générale ACACIA : Revue et Avis

Les fiscalités appliquées lors d’un déblocage anticipé du PER

Le PER, qu’est-ce que c’est ?

Le PER est un nouveau type de contrat d’épargne. Il est mis en place depuis octobre 2019 avec la loi PACTE. Victime de son succès, il offre des avantages fiscaux qui n’avaient encore jamais été proposé. En effet, ce type de contrat bénéficie d’une fiscalité à la sortie s’avérant très avantageuse.

Vous pouvez souscrire à un PER très simplement auprès des organismes financiers agréés tel que votre banque, votre mutuelle, un organisme assureur ou bien même votre conseiller financier habituel. N’importe quel travailleur résidant fiscalement en France peut souscrire à un PER. Il est également possible de sans condition particulière d’âge.

Il existe trois types de PER qui peuvent être souscrits :

- le PER individuel : C’est un type de contrat d’épargne permettant d’épargner sur le long terme et de percevoir cette dite épargne à l’âge de la retraite sous forme de rente viagère, sous forme de capital ou un mix des deux solutions,

- le PER d’entreprise collectif : C’est un type de contrat d’épargne permettant d’épargner sur le long terme et de percevoir cette dite épargne à l’âge de la retraite sous forme de rente viagère, sous forme de capital ou mix des deux solutions. Il est souscrit par l’entreprise où vous travaillez et n’est pas obligatoire si vous ne souhaitez pas y souscrire,

- le PER d’entreprise obligatoire : C’est un type de contrat d’épargne permettant d’épargner sur le long terme et de percevoir cette dite épargne à l’âge de la retraite sous forme de rente viagère, sous forme de capital ou un mix de ces deux solutions. Il est souscrit par l’entreprise dans laquelle vous travaillez et est obligatoire si vous vous situez dans la catégorie déterminée par le chef d’entreprise (par exemple les cadres ou cadres supérieurs).

Pour alimenter votre PER rien de plus simple. En effet, il suffit d’effectuer des versements volontaires. Ces derniers ne sont pas obligatoires et dépendent de votre propre volonté. Il peut aussi être alimenté par des versements issus d’intérêts avec le PER d’entreprise ou bien des versements obligatoires qui sont issus du PER d’entreprise obligatoire.

Ces versements offrent un avantage fiscal. En effet, vos versements sur votre PER vous rendent éligible à une réduction du montant de vos impôts.

Vous souhaitez souscrire à un contrat optimal sur le marché et celui qui vous ressemble le plus ? Utilisez notre comparateur PER afin de trouver le meilleur contrat !

Assurance-vie ou PER, quelle solution choisir ?

On peut donc dire que l’assurance-vie et le PER sont des solutions d’épargne comportant à première vue des affinités certaines :

- Pas de grosses difficultés pour la souscription,

- Les versements libres, sans engagement particulier pour les souscripteurs,

- Les conditions de sortie identiques avec la liquidation sous forme de capital total, fractionné ou sous forme de rente,

- Gestion libre ou pilotée.

Pour autant, nous avons tout de même remarqué un contraste certain entre ces deux contrats :

- Avantage fiscal sur votre revenu imposable pour le PER,

- Avantage fiscal au bout de 8 ans d’ancienneté du contrat assurance-vie

- Liquidation à n’importe quel moment pour votre contrat d’assurance-vie et assurance-vie et décès,

- Liquidation à la retraite (ou sons condition exceptionnel) pour le PER

Pour conclure, le choix doit se faire selon vos propres besoins et objectifs. Il convient de choisir votre solution d’épargne qui sera la plus adaptée à ce que vous comptez faire pour le futur.

Sécuriser une épargne pour votre retraite, préparer votre succession, un projet futur finançable à tout moment ? Posez-vous les questions nécessaires à cette préparation et à ces choix qui s’offrent à vous.

Nos conseillers sont à votre écoute, alors n’hésitez pas à les contacter en cliquant sur l’onglet »Souscrire » en haut à droite de la page, nous reviendrons vers vous le plus rapidement possible.