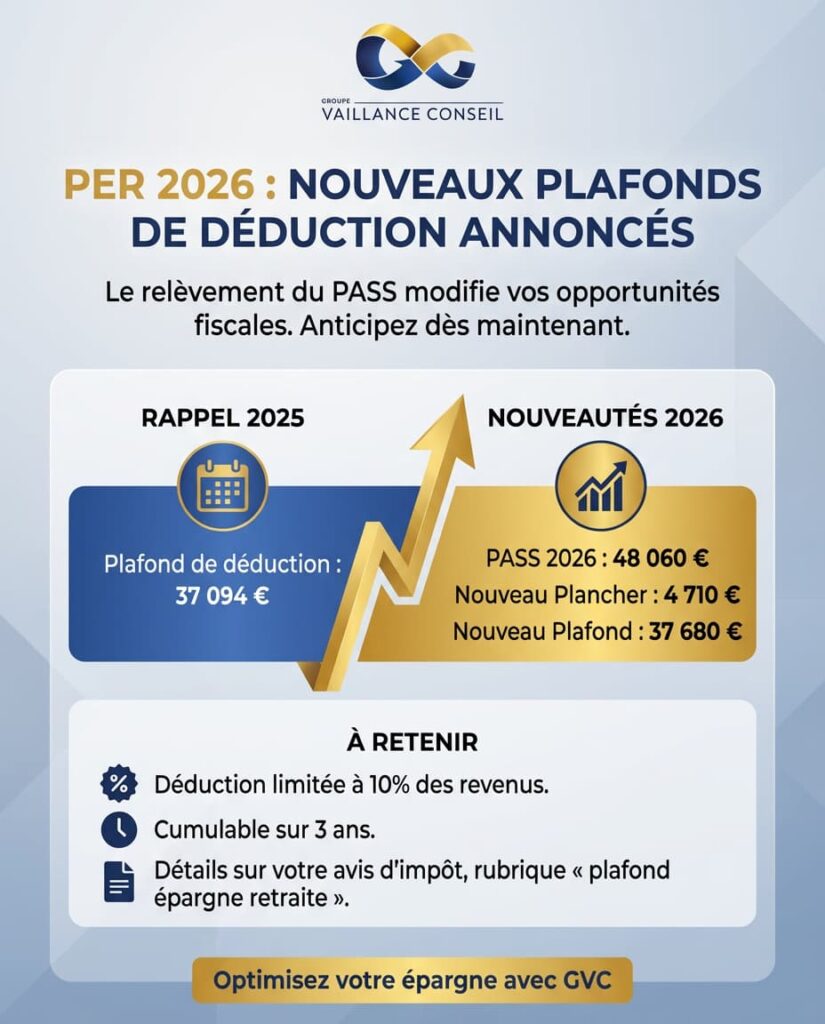

PER 2026 : nouveaux plafonds de déduction fiscale, ce qui change cette année

Le relèvement du Plafond Annuel de la Sécurité Sociale (PASS) pour 2026 modifie les seuils fiscaux applicables au Plan d'Épargne [...]

Depuis plusieurs mois, une rumeur persistante circule : le Plan d’Épargne Retraite (PER) pourrait devenir obligatoire à liquider dès l’âge

Le Plan d’Épargne Retraite (PER), dispositif phare de l’épargne retraite en France depuis son lancement en 2019, continue de susciter

Vous rêvez d’une retraite paisible, où l’argent ne sera plus un souci ? Le Plan d’Épargne Retraite (PER) pourrait bien

Le Plan d’Épargne Retraite Individuel (PERin) a connu une évolution significative depuis son introduction. En 2025, des changements fiscaux majeurs

Voici les informations essentielles pour déclarer votre Plan d’Épargne Retraite (PER) en 2025. 1. Quand déclarer ? Les versements effectués