Plan Épargne Retraite (PER) – Avantages pour particuliers et TNS (2026)

Sommaire Résumé exécutif Avantages pour les particuliers Fiscaux Liquidité & déblocages Modes de sortie Portabilité / Transferts Gestion & supports [...]

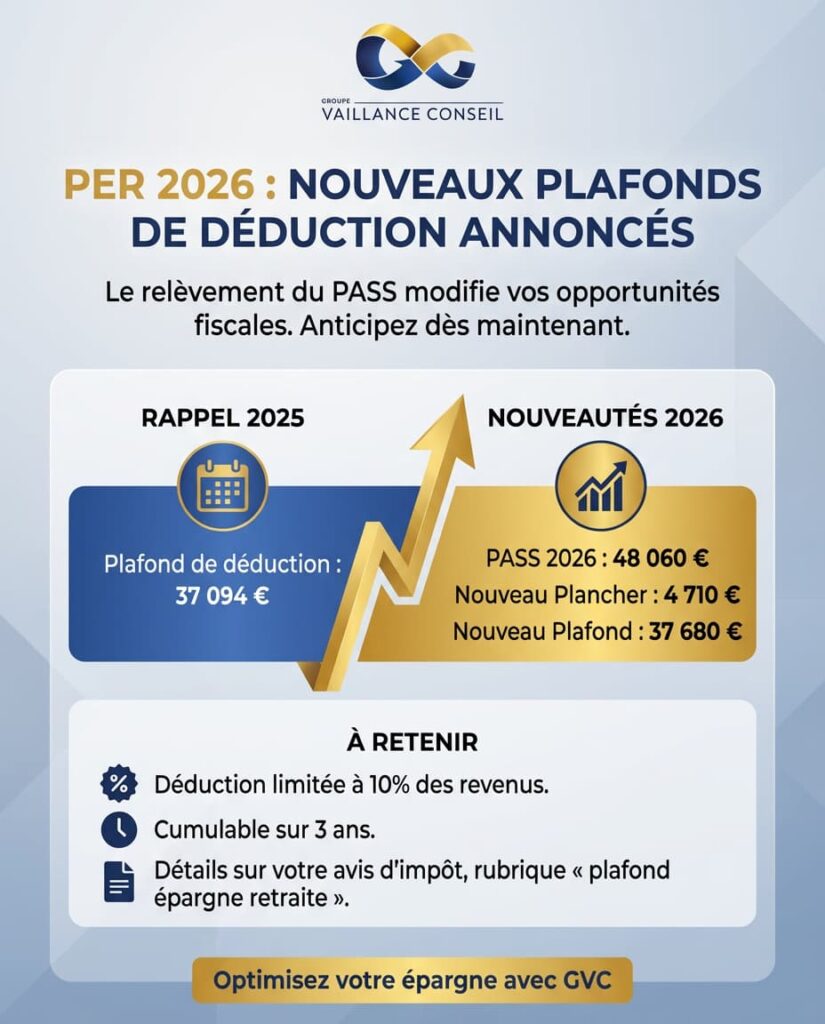

La loi de finances pour 2026 a introduit plusieurs ajustements concernant le plan d’épargne retraite (PER). Parmi eux, l’allongement du

Depuis l’automne 2025, le Plan d’Épargne Retraite (PER) fait l’objet d’un débat inhabituel dans la sphère politique et financière. En

Depuis plusieurs mois, une rumeur persistante circule : le Plan d’Épargne Retraite (PER) pourrait devenir obligatoire à liquider dès l’âge