Notre avis sur le contrat d’épargne retraite PER CRÉDIT MUTUEL. Les avantages du plan d’épargne retraite Crédit Mutuel sont nombreux. Il s’agit d’un investissement stable et prévisible pour épargner pour la retraite. Il est également accessible aux petits déposants.

Créé en 1882, le Crédit Mutuel est une banque mutualiste spécialisée dans le service au particulier ainsi que la bancassurance. Avec plus de 142 000 collaborateurs, elle est un grand groupe international. En France, le crédit mutuel possède plus de 1200 caisses locales qui sont regroupées en 18 Fédérations régionales. La démocratie et la solidarité, son engagement social et environnemental sont des valeurs qui font du crédit mutuel une banque citoyenne reconnue. Le groupe propose divers services dans différents domaines, tels que le domaine de la banque, de l’assurance et de la téléphonie mobile. Plus particulièrement il propose des solutions afin d’accompagner ses clients dans leurs projets, parmi ces solutions, nous comptons le PER (Plan Épargne Retraite). Nous aborderons dans un premier temps les caractéristiques du PER que propose le crédit mutuel, dans un second temps, nous verrons ses avantages et ses inconvénients. Enfin, nous vous donnerons notre avis afin de vous guider dans vos démarches.

Recherches associées : per credit mutuel | per credit mutuel frais | per credit mutuel avis | per credit mutuelle | per reverso credit mutuel | per individuel credit mutuel | per du credit mutuel | credit mutuel per assurance retraite | per au credit mutuel | per assurance retraite credit mutuel madelin | per assurance retraite credit mutuel avis | per credit mutuel de bretagne | contrat per credit mutuel | per credit mutuel conditions générales | comparatif per credit mutuel | per compte titre credit mutuel | classement per credit mutuel | per plan epargne retraite credit mutuel | per credit mutuel enseignant | credit mutuel per entreprise | credit mutuel et per | credit mutuel espace per | simulateur per individuel credit mutuel | nouveau per credit mutuel | per credit mutuel ocean | per pro credit mutuel | per assurance retraite credit mutuel | per credit mutuel rendement | per retraite credit mutuel | ouvrir un per au credit mutuel

Avant tout, le PER qu’est-ce que c’est ?

Les PER (Plan d’Épargne Retraite) instaurés par la loi PACTE remplacent depuis le 1er octobre 2019 les PERP (Plan d’Épargne Retraite Populaire). En effet, le gouvernement souhaite inciter les Français à préparer au mieux leur départ à la retraite en leur permettant de déduire leurs cotisations sur leur revenu imposable pendant toute la phase d’épargne. Le PER englobe 3 dispositifs : le PER individuel, le PER collectif et le PER obligatoire. Afin d’en savoir plus sur le fonctionnement du PER n’hésitez pas à consulter nos articles en lien avec ce sujet.

Que propose le PER du Crédit Mutuel ?

Le plan épargne retraite du crédit mutuelle propose à ses clients un PER qui présente certaines caractéristiques, tels que :

Le cadre juridique du PER

Le Plan Epargne Retraite : comment clôturer son contrat ?

- Des avantages fiscaux :

Les sommes que vous verserez dans le PER Assurance Retraite seront déductibles de vos revenus imposables.

Aussi, à l’âge légal du départ à la retraite ou bien lors de la liquidation de votre retraite il est possible de récupérer votre épargne en capital ou en rente. Avec le PER proposé par le crédit Mutuel il vous est également possible de récupérer votre épargne sous les deux formes, qui seront mixées. Vous aurez donc une partie en capitale et l’autre partie sous forme de rente.

- La Possibilité de débloquer une partie de votre épargne avant votre retraite :

Il est en effet possible de débloquer une partie de votre épargne avant votre retraite dans les deux conditions suivantes : Pour l’achat d’un bien immobilier en qualité de résidence principale et/ou en cas de force majeure ou d’accident de la vie visés à l’article L 224-4 du code monétaire et financier.

- Une épargne libre et à votre rythme

Vous pouvez ouvrir un contrat dès 50 € et vous avez la possibilité à tout moment d’effectuer des versements ponctuels ou bien de mettre en place des versements programmés. De ce fait, vous êtes à la portée d’une épargne adaptée à vos capacités financières.

- Une épargne confortable

Vous avez le choix entre deux types de gestions pour votre épargne :

- La gestion pilotée Horizon : Elle permet d’optimiser le potentiel de performance et le niveau de risque, en fonction d’une durée de placement définie à l’avance, sans que les salariés aient à intervenir. En effet, ce type de gestion consiste à déléguer aux experts du crédit mutuel la répartition de votre épargne.

- La gestion libre : Elle permet à l’épargnant de sélectionné lui-même la répartition de son épargne entre le fonds euros et les unités de comptes.

Avantages, inconvénients, performances et frais du PER du Crédit Mutuel

Le PER du crédit mutuel présente divers avantages, en effet il est accessible à tous car il offre la possibilité d’ouvrir un contrat dès 50 €. De plus il est possible pour l’épargnant de gérer son épargne en fonction de ses capacités financières en ayant le contrôle sur ses versements qu’il peut effectuer à tous moments, qu’ils soient ponctuels ou programmés. Nous pouvons rajouter que le fonds euros que possède le PER du Crédit Mutuel est l’un des plus performants sur le court terme (2.7%).

Cependant, il présente aussi des inconvénients, tels que l’absence de garantie de plancher en cas de décès. Or c’est un élément important, car elle permet de garantir en cas de décès de l’assuré, le cumul des cotisations nettes placées à ses bénéficiaires. De plus le Crédit Mutuel possède 107 supports en unités de compte (UC), qui ne sont pas garantis et présentent donc un risque de perte en capital, seul l’investissement sur le long terme permet de palier à ce risque.

Au niveau des performances du contrat PER du crédit Mutuel, on compte tout d’abord une performance de 8.95 % sur 3 ans et un taux de 2.7%.

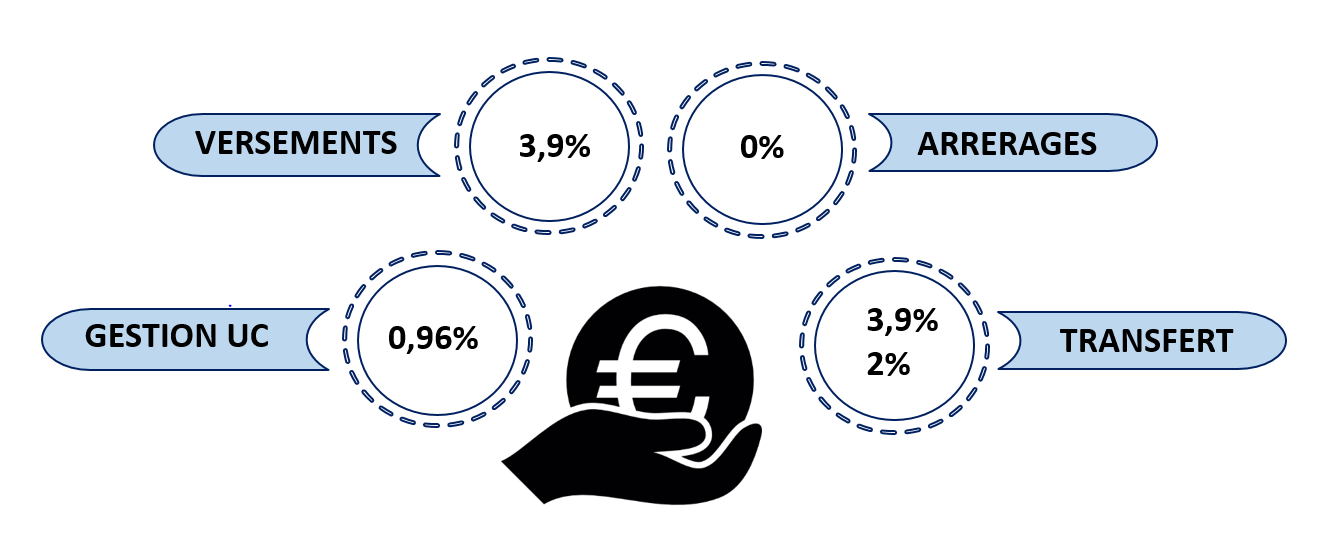

Côtés frais, concernant le PER du crédit Mutuel, on relève les montants suivants :

- Frais de gestion UC (unités de comptes) : 0.96% des intérêts perçus

- Frais sur les versements : 3.9% du montant du versement

- Frais sur les arrérages : 0% des intérêts perçus

- Frais de transfert : 3.9% de la valeur pour les transferts entrants et 2% de la valeur du transfert sur les sortants

Récapitulatif : Avantages & Inconvénients (Contrat PER Assurance Retraite Crédit Mutuel)

| Avantages | Inconvénients |

|---|---|

| Fiscalité avantageuse | Disponibilité limitée avant l’échéance |

| Versements déductibles | Les sommes investies ne sont disponibles qu’à l’âge légal de la retraite |

| Offre financière adaptée (Gestion libre ou Gestion Pilotée Horizon) | Les frais du contrat |

| Choix de sortie à l’échéance (Capital, rente viagère ou les deux) | Les frais du contrat peuvent réduire le rendement |

| Accessible à tous (salarié ou non) | Pas d’obligation de versements minimums ni de régularité |

| Flexibilité sans contrainte de versement | |

| Disponibilité des sommes investies | |

| Revenus complémentaires | |

| Versements à votre rythme | |

| Réduction d’impôt | |

| Deux options de gestion (Gestion Pilotée par Horizon et Gestion libre) | |

| Accessibilité sans condition liée à la situation professionnelle ou à l’âge |

Label Excellence 2023 PER Assurance Retraite.

Le PER Assurance Retraite du Crédit Mutuel a reçu le Label d’Excellence 2023, la plus haute distinction des Dossiers de l’épargne.

(1) Dans la limite des plafonds réglementaires de déductibilité.

Notre avis sur le PER du Crédit Mutuel

Le PER du Crédit Mutuel proposes plusieurs avantages tels que des avantages fiscaux ainsi la possibilité de débloquer son épargne avant la retraite. De plus l’épargnant aux moyens de bénéficier d’une épargne libre, mais aussi d’une épargne confortable avec notamment les deux modes de gestions proposés (gestion pilotée à horizon et gestion libre). Cependant l’absence de garantie de plancher en cas de décès et la non garantie des 107 supports en unités de comptes présentent un risque pour l’épargnant de perte en capital. En effet, il est important de choisir un contrat incluant des options de prévoyances qui seront utiles en cas de potentiels incidents au cours de l’épargne.

Pour en apprendre davantage sur une gestion performante et des modalités innovantes du PER, nous vous invitons à prendre contact avec l’un de nos conseillers via l’onglet « souscrire ». Nous reviendrons vers vous rapidement afin de vous apporter les meilleures solutions.