La retraite fut l’une des préoccupations majeures du premier quinquennat d’Emmanuel Macron, et son second semble s’inscrire dans cette continuité. En effet, la réforme des retraites que son gouvernement souhaite faire passer reculerait l’âge de la retraite à 65 ans, contre 62 actuellement, afin de soulager la Sécurité Sociale. Précisément, le régime obligatoire de la retraite, qui fonctionne par répartition, s’essouffle de plus en plus. Les personnes nées lors du baby boom sont maintenant à la retraite alors qu’en parallèle le taux de natalité a atteint un niveau trop faible pour totalement renouveler la population. En 2019, le rapport de cotisants pour le nombre de retraités atteignait même le faible nombre de 1,90, entrainant automatiquement une baisse des retraites. Si le régime général ne permet en moyenne de provisionner que 50% du dernier revenu d’un Français, on estime la perte de revenu à presque 60% pour un travailleur non salarié par rapport à ce qu’il était durant sa vie active.

C’est également dans l’optique de maintenir aux Français un revenu et un mode de vie descend que le gouvernement à reformer le monde de l’assurance en introduisant le Plan Épargne Retraite, enveloppe regroupant les anciens contrats existants sous leurs nouvelles formes : PER individuel, PER collectif et PER Entreprise. Pour encourager la population à capitaliser sur leur retraite, phénomène jusqu’ici marginal en France, le gouvernement Macron a simplifié ce processus d’épargne et mis en place des avantages fiscaux considérables. Néanmoins, le fonctionnement de ce nouveau dispositif, notamment du PER individuel, souscrit à titre personnel, reste complexe pour bon nombre.

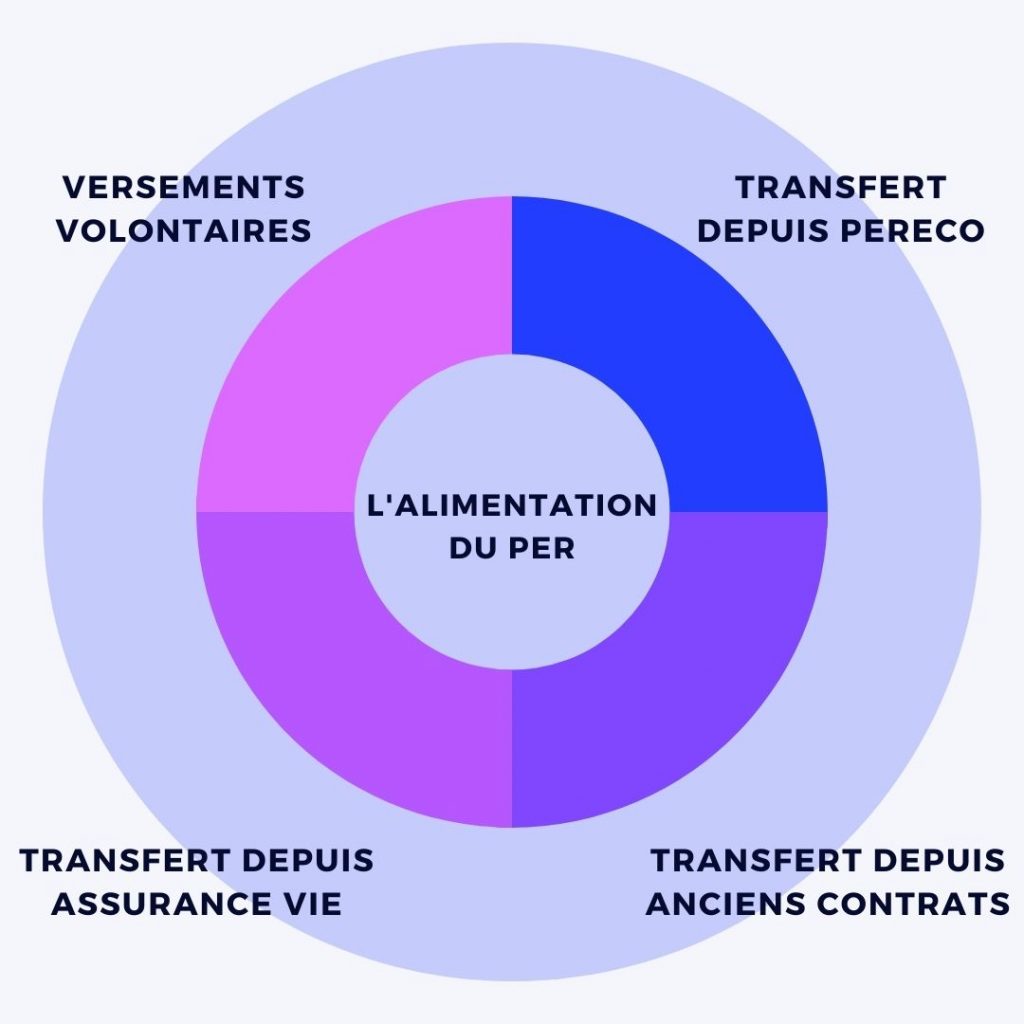

Comment alimenter son PER ?

Versements Volontaires

Vous pouvez effectuer des versements dits volontaires sur votre PERin. L’avantage majeur de ces investissements est que vous avez la capacité de les prélever directement de votre revenu. Ainsi, en optant pour la déduction de vos versements volontaires, non seulement vous ne payez pas d’impôt dessus, mais en plus vous bénéficiez d’une déduction d’impôt. Précisément, ce n’est pas une réduction, mais une déduction d’impôt, car étant donné que le revenu imposable de votre foyer fiscal est amoindri, l’impôt sur le revenu à payer dessus se voit lui aussi mécaniquement être diminué. Cet avantage fiscal est d’autant plus lucratif si vous êtes lourdement taxé à l’IR, soit 30%, 41% ou même 45%.

Il est cependant à noter que le plafond, aussi appelé disponible fiscale, jusqu’auquel vous pouvez user de cette option se calcule différemment selon que vous soyez TNS ou non.

Fiscalité des sommes versées au titre de l’épargne salariale

Disponibilité de l’Épargne dans le Plan d’Épargne Retraite

Transfert des fonds depuis un PER entreprise

Vous pouvez également transférer l’épargne que vous avez investie sur votre PER entreprise, qu’il soit collectif ou obligatoire, grâce à sa grande portabilité. Ces capitaux correspondent à votre épargne salariale. Cette dernière est composée de la participation, de l’intéressement, de vos droits inscrits sur votre compte épargne temps ou de la contrepartie pécuniaire reçue en échange de vos jours de congé non pris dans la limite de 10 jours par an, de l’abondement ou encore des transferts de fonds depuis un ancien contrat existant. Pour plus de détail sur les versements issus de l’épargne salariale et de leur fiscalité, on vous dit tout !

Transfert des fonds depuis un ancien contrat existant

Comme avec le PERECO, vous avez la possibilité de transférer les capitaux investis sur un des anciens contrats suivant sur votre PER individuel :

- PERP

- Madelin

- Préfon

- PERCO

- Corem

- CRH

- contrat « article 83 »

Transfert des fonds depuis une assurance vie

Jusqu’au 1er janvier 2023, vous avez aussi le droit de transférer les fonds de votre assurance vie vers votre PER selon les modalités prévues par la loi PACTE. Dans ce cas précis, il faut que vous ayez souscrit à ce contrat depuis au moins 8 ans et il faut que vous soyez à plus de 5 ans de l’âge légal de départ à la retraite, soit moins de 57 ans au moment du transfert. Il est bon à savoir que ce transfert, ou plutôt rachat de capitaux pour les reverser sur votre PER, vous donne droit à bénéficier des abattements de l’assurance vie qui se voit doublés. Concrètement, si vous êtes célibataire, vous jouissez d’un abattement de 9 200e au lieu de 4 600e. Dans le cas où vous seriez marié ou pacsé, donc avec une déclaration commune d’impôt, votre abattement dû passe de 9 200e à 18 400e.

Vous devez néanmoins considérer que le PER n’est pas aussi souple en terme de liquidation que le PER. Effectivement, ce dernier étant spécifiquement conçu pour la retraite, à moins de procéder à un déblocage anticipé possible dans certains cas, vous ne pourrez pas débloquer votre épargne avant d’avoir terminé votre vie active.

Comme vous pouvez le voir, il y a plein de façon d’alimenter son PER en vue de la retraite. Seulement, si les versements effectués sur votre PERin sont théoriquement libres, les conditions stipulées sur votre contrat ne seront pas les mêmes en fonction de l’organisme auprès duquel vous êtes assuré. Dépôt initial, montant de versement minimum, sans compter les frais de gestion… il y a une multitude de caractéristiques à prendre en compte lorsque vous souscrivez à un contrat. C’est pourquoi nous vous recommandons de faire appel un conseiller afin de choisir la solution la plus adaptée à votre situation.