Le PER ou Plan Épargne Retraite

Le PER est une solution d’épargne commercialisée depuis octobre 2019. Il a pour but principal la constitution d’une épargne qui servira de revenu complémentaire pour votre retraite. En effet, le régime de retraite de base étant très instable, la préparation de votre retraite est primordiale pour vous assurer un train de vie serein.

Ainsi, l’État à créer le PER ou le Plan Épargne Retraite qui propose à ses adhérents un avantage fiscal considérable. En effet, les versements effectués sur votre PER seront déductibles de vos revenus imposables dans une certaine limite de plafond. Ainsi, épargner pour votre retraite avec le PER vous permet de bénéficier d’une déduction d’impôt durant toute votre phase d’épargne.

Qu’arrivera-t-il à mon PER si je viens à décéder ?

Le décès de l’épargnant provoque instantanément la clôture de son PER.

Dans le cas où le décès intervient avant le déblocage des fonds placés, vous avez la possibilité de récupérer l’épargne accumulée sous forme de rente ou de capital.

Attention, cependant, la fiscalité du processus de transmission n’est pas la même en fonction du type de PER souscrit (compte-titres ou assurance) :

Le PER va-t-il devenir obligatoire à la retraite ?

Comment déduire vos versements PER de vos impôts en 2024 !

- PER COMPTE-TITRES : l’épargne transmise est affiliée à la succession au même titre qu’un bien mobilier.

- PER ASSURANCE : sa fiscalité sera similaire à celle appliquée à l’assurance-vie.

Fiscalité : Quelle différence entre le PER compte-titres et le PER bancaire ?

Le PER compte-titres

Le PER compte-titres, également appelé « bancaire » est une solution retraite ouverte auprès d’un établissement bancaire. Votre contrat prend la forme d’un compte-titres.

En cas de décès de l’adhérent, le PER est affilié à la succession et est alors taxé conformément aux règles des droits de succession.

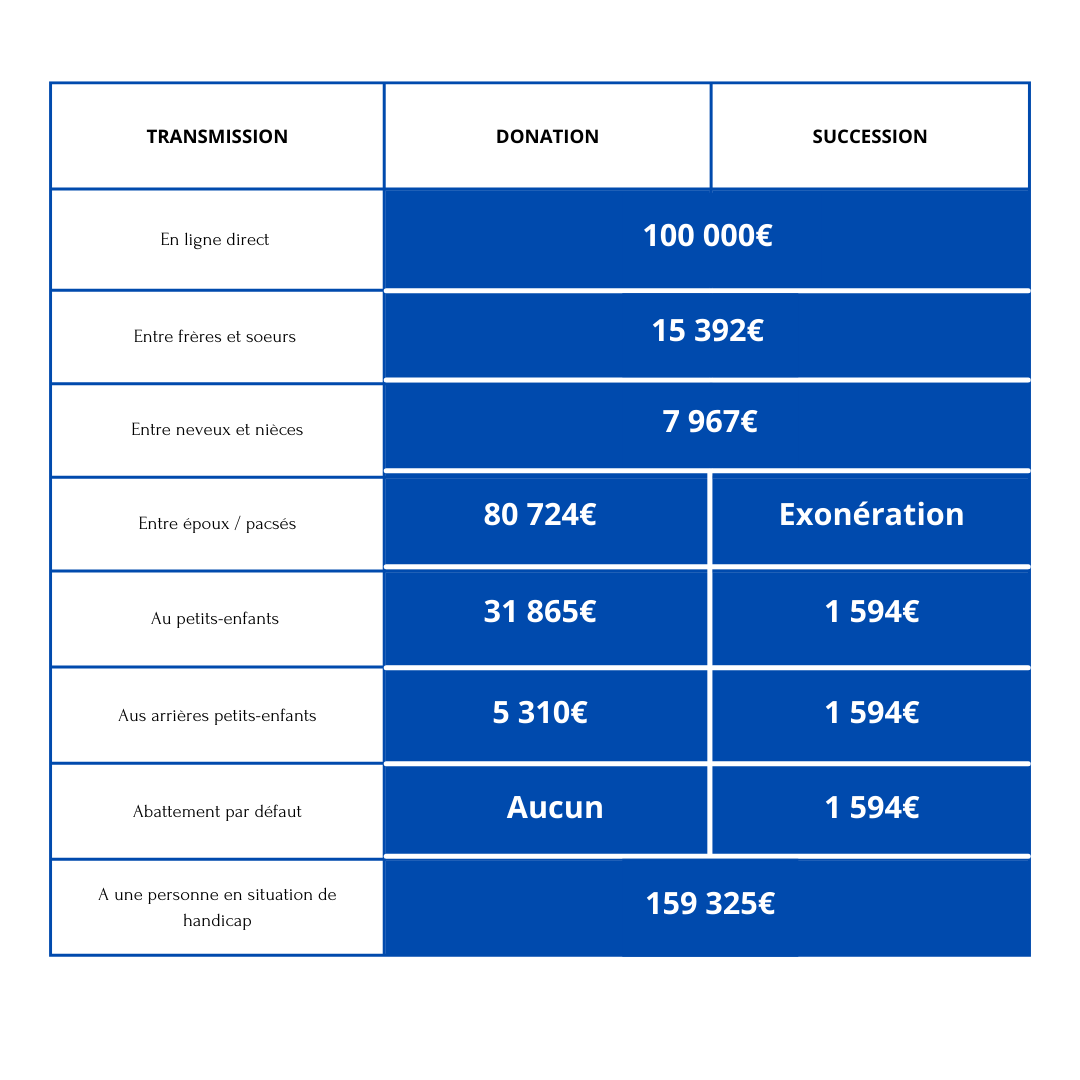

Ci-dessous le tableau des abattements fiscaux :

Le PER assurance

Avec le PER assurance, l’épargnant à la possibilité de choisir un ou plusieurs bénéficiaires, qui toucheront, à son décès, l’épargne accumulée sur son PER en rente ou en capital.

La fiscalité est semblable à celle appliquée dans le cadre de l’assurance-vie, cependant concernant le PER c’est l’âge du décès du souscripteur qui définit la fiscalité du processus de transmission de l’épargne cumulée.

Afin de sélectionner le contrat le plus adapté à votre situation ainsi qu’à vos objectifs, nous vous invitons à consulter notre comparateur PER. Il vous permettra de comparer les différentes caractéristiques des contrats PER présents sur le marché.

Que se passe-t-il lorsque l’épargnant décède avant 70 ans ?

Le PER est un dispositif voulu hors droit de succession, de ce fait l’article 990 L du code général des impôts administre alors que le capital du PER vient s’ajouter aux primes d’assurance-vie versées avant 70 ans :

- L’épargne versée est exemptée de taxes dans un maximum de 152 500 € par bénéficiaire,

- Les sommes versées entre 152 500€ et 700 000€ sont soumises à un prélèvement à hauteur de 20 %,

- Si les sommes sont supérieures à 700 000€, ainsi le taux de prélèvement augmente et passe à 31,25 €

Que se passe-t-il lorsque l’épargnant décède après 70 ans ?

Dans le cas où le PER n’aurait pas encore été débloqué, si la partie du capital versé sur le contrat d’assurance se révèle être supérieure à 30 500€, alors elle est imposée selon les droits de succession.

Si l’épargne du PER est récupérée sous forme de rente viagère, deux options s’opposent :

- Le souscripteur n’avait pas opté pour la réversion et ne peut donc pas en bénéficier. De ce fait, aucune rente ne sera versée au conjoint, le PER est perdu et les sommes sont perdues à jamais.

- Si le souscripteur a choisi la réversion, la rente viagère est versée soit au conjoint, soit aux héritiers ou aux parents. Il n’y pas de prélèvement de droit de succession.

À savoir : La réversion intervient en cas de décès de l’adhérent. Elle permet au conjoint de ce dernier de continuer à percevoir une partie de la retraite dont aurait pu bénéficier l’assuré décédé.

Il est important de savoir que les gains générés sur votre PER font partie de l’enveloppe taxable aux droits des successions, à l’inverse, l’assurance-vie, elle, les exonère.

Est-ce que le PER est un dispositif intéressant pour maximiser sa succession ?

À première vue, il est évident qu’avant 70 ans, il semble préférable de transférer la totalité de votre capital dans une assurance vie. De ce fait, les bénéficiaires de l’assurance-vie pourront bénéficier de l’abattement de 152 500€.

Avec le PER, la sortie des capitaux et des intérêts réalisés sont taxés. Ainsi, le plus avantageux pour transmettre une épargne à ses héritiers via le PER est de conserver son PER sans le débloquer jusqu’au décès.

Pour en apprendre plus sur le PER, plusieurs articles sont à votre disposition. Nos conseillers sont également à votre disposition, il vous suffit de prendre contact avec l’un d’entre eux via l’onglet « souscrire ». Ils répondront à vos questions et vous apporteront de plus amples informations.